1. çeyreğe ait gelir tablosunun doldurulması. Avans ödemelerini doğru hesaplıyor ve ödüyoruz

2018 yılının ilk yarısına ilişkin gelir vergisi beyannamesi, Rusya Federasyonu Federal Vergi Dairesi'nin 19 Ekim 2016 tarih ve ММВ-7-3 sayılı Kararı tarafından onaylanan bir form üzerine hazırlanmıştır. doldurma talimatlarını ve ayrıca beyanı Federal Vergi Hizmetine teslim etmek için son tarihleri size bildirir.

2018 yılının ilk yarısı için kimlerin gelir vergisi beyannamesi vermesi gerekiyor?

Bu rapor vergi mükellefleri tarafından sunulmaktadır:

- ortak bir sistemde (OSNO);

- Uygulanan vergilendirme sistemine bakılmaksızın vergi acenteleri.

Beyanname, tüzel kişiliğin tescil edildiği yerdeki Federal Vergi Servisi'ne sunulur (ayrı bölüm). Raporlama dönemi bir çeyreğe veya bir aya eşit olabilir.

Yalnızca fiili karlar üzerinden vergi ödeme isteğini ifade eden vergi mükellefleri aylık raporlar sunar. Diğer tüm şirketler üç ayda bir rapor verir. Aynı zamanda, bazı vergi mükellefleri, son 4 çeyreğin her biri için gelirin 15 milyon rubleyi geçmemesi koşuluyla, çeyrek sonuçlarına göre vergi ödüyor. (Rusya Federasyonu Vergi Kanunu'nun 286. maddesinin 3. fıkrası) ve geliri bu sınırı aşan diğerleri, önce aylık avans öder, ardından çeyrek sonuçlarına göre ek vergi öderler.

Tüm bu hesaplamalar beyanda görüntülenir. Bir örnek kullanarak doldurmaya yönelik adım adım algoritmaya bakalım.

Adım 1: doldurulması gereken beyanın içeriğini belirleyin

Bilgiler “karlı” beyanına tahakkuk esasına göre girilir. Dolayısıyla yılın ilk yarısına ait formda 2018 yılının 1. ve 2. çeyreğine ilişkin bilgiler yer alacak.

Bir örneğe bakalım.

Alliance LLC Nisan 2018'de tescil edildi. Yarı yıl raporunu göndermek için muhasebeci indirdi. Raporun yapısını inceleyen muhasebeci, hangi sayfaların doldurulması gerektiğini merak etti.

ММВ-7-3/ sayılı Federal Vergi Servisi Kararı ile onaylanan beyanname doldurma kurallarına göre, beyan 2 bloğa ayrılabilir:

- doldurulması gereken bölümler;

- Veriler mevcut olduğunda doldurulan sayfalar ve uygulamalar.

Beyannamenin şematik formdaki zorunlu kısmı şöyle görünür:

Raporlama döneminde vergiye tabi kârın belirlenmesinde herhangi bir gelir ve gider olmasa bile, 1. bloktaki boş sayfaların Federal Vergi Hizmetine sunulması gerekmektedir.

2. bloktaki sayfalar ve ekler, yalnızca verilerin mevcut olması durumunda beyana dahil edilir: doldurulacak bilgi yoksa boş sayfalar eklenmez.

Şimdi bildirimin 1. bloğunu doldurmaya geçelim.

Adım 2: başlık sayfasını doldurun

Şirkete ait kayıt bilgilerini içine giriyoruz. Genel olarak tasarımı standarttır ve genellikle herhangi bir soru sormaz. Ancak vergi dönemi kodlarına odaklanmak mantıklıdır.

Örneğimizde muhasebeci altı aylık tapuyu hazırlarken ilgili alana 31 kodunu kaydetmiştir. Gerçek kâr üzerinden aylık avans ödeyenler 6 ay boyunca 40 kodunu gösterecek, konsolide vergi mükellefleri grubu ise burada 14 kodunu gösterecek.

Adım 3: sayfa 02'ye ekleri hazırlayın

Muhasebeci kalan satırlara tire işareti koydu çünkü onları dolduracak veri yok.

Rapor hazırlamanın temel gerekliliklerini hatırlayalım:

- Tüm dijital veriler tam ruble cinsinden girilir. 50 kopek üzerindeki göstergeler yuvarlanır, daha azı atılır.

- Her rakam, ilgili alanın bir hücresine girilir.

- Negatif değerleri görüntülemek için ilk aşinalığa “-” (eksi) işareti sabitlenmiştir.

- Metin alanları blok büyük harflerle doldurulur.

- İlgili alanlarda bilgi yoksa bir tire konur.

Daha sonra muhasebeci sayfa 02'nin Ek 2'sini hazırlamaya başladı. Bunu yapmak için aşağıdakilerle ilgili bilgilere ihtiyacı vardı:

- Mal alım ve satımıyla ilgili doğrudan maliyetler:

- satılan malların maliyetiyle ilgili malzeme maliyetleri;

- çalışanların maaşları;

- devlet fonlarına sigorta katkıları;

- sabit varlıklardaki amortisman.

- Faaliyet dışı maliyetler, malların alımı ve satışı ile ilgili olmayan diğer tüm giderlerdir.

Muhasebeci, şirketin muhasebe politikası hükümlerine dayanarak maliyetlerle ilgili bilgi üretti.

Vergi muhasebesi için yalnızca doğru şekilde doldurulmuş birincil belgelerle gerekçelendirilen ve onaylanan harcamalar kabul edilir (Rusya Federasyonu Vergi Kanunu'nun 252. Maddesi)

Adım 4: sayfa 02'yi doldurun

Verginin kendisinin hesaplanması için “karlı” beyanının 02. sayfası gereklidir. Olması gerekiyor:

- gelirle ilgili bilgileri Ek 1'den Sayfa 02'ye aktararak görüntülemek;

- Sayfa 02'deki Ek 2'de belirtilen verileri kullanarak maliyetlerle ilgili bilgileri kaydedin;

- Vergiye tabi matrahın büyüklüğünü ve vergi tutarını hesaplayın.

2017'den 2020'ye kadar olan dönemde federal bütçeye aktarılan vergi oranının %3, bölgesel bütçeye aktarılan vergi oranının ise %17 olduğunu hatırlatırız.

Örneğe devam edelim:

Alliance LLC'nin muhasebecisi aşağıdaki verileri sayfa 02'ye kaydetti:

| Astar | Dizin | Tutar (ovmak) |

| 010 | Gelir | 2 350 890 |

| 030 | Masraflar | 2 180 780 |

| 060 | Toplam kar | 170 110 |

| 100 | Vergi matrahı | 170 110 |

| 140 | Vergi oranı, toplam | 20% |

| 150 | Federal bütçeye | 3% |

| 160 | Bölgesel bütçeye | 17% |

| 180 | Toplam vergi tutarı | 34 022 |

| 190 | Federal bütçeye | 5 103 |

| 200 | Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine | 28 919 |

34.022 ruble tutarında vergi. Alliance LLC, kırılım yoluyla uygun bütçelere aktarmakla yükümlüdür. Şirket, Nisan 2018'de tescil edildiği için avans ödemesi yapmadığı için ödenecek vergi miktarının azaltılması mümkün olmayacaktır.

Adım 5: Bölüm 1'i doldurun

Bu sayfayı hazırlamak için Alliance LLC muhasebecisinin şunları öğrenmesi gerekir:

- OKTMO kodunuz. Bunu yapmak için vergi dairesinin resmi web sitesindeki “” hizmetini kullanabilirsiniz.

- Vergilerin uygun bütçelere aktarılması için KBK. Mevcut BCC'ler Maliye Bakanlığı'nın 1 Temmuz 2013 tarih ve 65n sayılı Kararında bulunabilir.

Alliance LLC için 2018'in ilk yarısına ait, yukarıdaki talimatlara göre doldurulmuş örnek bir gelir vergisi beyannamesi indirilebilir.

Adım 6: beyanı Federal Vergi Hizmetine gönderin

Raporun, raporlama dönemini (çeyrek veya ay) takip eden ayın 28'inci gününe kadar vergi makamlarına sunulması gerekmektedir. Raporlama için son tarihin bir hafta sonu veya tatil gününe denk gelmesi durumunda, son tarih bir sonraki iş gününe aktarılır (Madde 7, Rusya Federasyonu Vergi Kanunu'nun 6.1 Maddesi).

Altı aylık raporun son teslim tarihi 28.07.2018 olarak belirlendi. Ancak hafta sonuna (Cumartesi) denk gelmesi nedeniyle raporun son teslim tarihi 30.07.2018 Pazartesi gününe ertelenmiştir.

2018 yılı 2. çeyreğine ait gelir vergisi beyannamelerinin son teslim tarihi 30 Temmuz 2018'dir.

Beyanname şu şekilde sunulabilir:

- şahsen veya vekaleten hareket eden bir temsilci aracılığıyla;

- envanter içeren posta yoluyla;

- elektronik dijital imza ile onaylanmış telekomünikasyon kanalları (TCC) aracılığıyla.

Ortalama personel sayısı 100 kişiyi aşıyorsa sevk sadece TKS üzerinden yapılabilmektedir. Federal Vergi Hizmetine beyanname gönderme yöntemini ihlal ettiği için şirkete 200 ruble para cezası verilecek. (Rusya Federasyonu Vergi Kanunu'nun 119.1. Maddesi).

Beyannamenin raporlama döneminin (ay veya üç aylık) sonuçlarına göre zamanında sunulmaması durumunda, şirket ayrıca 200 ruble para cezasına çarptırılacaktır, ancak farklı bir madde uyarınca (Rusya Vergi Kanunu'nun 126. Maddesinin 1. fıkrası) Federasyonu). Yıllık raporun geç sunulması durumunda uygulanabilecek hesap blokajı bu durumda sağlanmaz (Rusya Federasyonu Maliye Bakanlığı'nın 19 Ağustos 2016 tarih ve 03-11-03/2/48777 tarihli yazısı) .

Yıllık raporun geç sunulması durumunda şirketin aşağıdakileri yapması beklendiğini hatırlatalım:

- Her gecikme ayı için (tam ve eksik) beyanda belirtilen aktarılmamış vergi miktarının% 5'i tutarında, ancak belirtilen tutarın% 30'undan fazla olmayan ve 1 bin ruble'den az olmayan cezalar. (Rusya Federasyonu Vergi Kanunu'nun 119. Maddesi).

- 10 iş gününden fazla bir gecikme olması durumunda cari hesabın bloke edilmesi (Rusya Federasyonu Vergi Kanunu'nun 1. fıkrası, 3. fıkrası, 76. maddesi).

Vergi ödemesinin de raporlama dönemini takip eden ayın 28'inci gününden önce yapılması gerekmektedir. Altı aylık vergi ödeme süresi, beyanname verme tarihinde olduğu gibi 30.07.2018 tarihine kaydırıldı. Geç ödeme için şirket, Rusya Federasyonu Merkez Bankası'nın 1. ay refinansman oranının 1/300'ü, 31 günden itibaren ise 1/150'si tutarında ceza bekliyor.

2018 yılı 2. çeyreğine ait beyanname doldurulurken dikkate alınması gereken gelir vergisine ilişkin açıklamalar

Vergi alanı, yetkililerin yeni açıklamalarıyla düzenli olarak güncellenmektedir ve 2018'in ilk yarısı da bir istisna değildi. Kontrolörlerin bu döneme ilişkin gelir vergisi hesaplamasını etkileyebilecek bazı güncel yorumlarını hatırlayalım:

- Bu yılın başlarında satın aldığınız sabit kıymetleriniz varsa, bunları amortisman grubuna doğru şekilde tahsis ettiğinizden emin olun. Gerçek şu ki, Mayıs ayında OS Sınıflandırıcısında 01/01/2018 tarihinden itibaren başvuru gerektiren değişiklikler yapıldı (Rusya Federasyonu Maliye Bakanlığı'nın 06/18/2018 tarih ve 03-03-20/41332 tarihli mektubu).

- Başka bir "amortisman" nüansı - bu sefer amortisman primiyle ilgili: varlık, amortisman gruplarına göre sabit kıymetler Sınıflandırıcısında listelenmemiş olsa bile, teknik koşulları veya üreticinin tavsiyelerini kullanarak kendi grubunu kendiniz kurmuş olsanız bile, bonus şu şekilde olabilir: (Maliye Bakanlığının 24.05.2018 tarih ve 03-03-06/1/35167 sayılı yazısı) uygulanmıştır.

- Maddi olmayan duran varlıklar amortismana tabi varlıklar olmasına rağmen, bunları değiştirirken orijinal maliyetlerini artırmayın. Yeniden işleme maliyetlerini diğer giderler olarak kabul edin ve bunları varlığın kullanım süresi boyunca eşit olarak silin (Maliye Bakanlığı'nın 17 Mayıs 2018 tarih ve 03-03-06/1/33132 tarihli yazısı).

- Diğer işletim sisteminizi onarmak için kullanmayı planladığınız yedek parçalara ayırmak amacıyla bir işletim sistemi nesnesi satın aldıysanız, onu amortismana tabi mülklere dahil etmeyin, ancak yedek parçalar onarım için serbest bırakıldığından masraflara ekleyin. Bu durumda, kendi takdirinize bağlı olarak böyle bir işletim sistemi için ayrı yedek parçaların maliyetini belirleme prosedürünü geliştirebilirsiniz, ancak ekonomik fizibilite koşulunun karşılanması gerekir (2 Nisan 2018 tarihli SD tarihli Federal Vergi Servisi mektubu). -4-3/).

- Elektronik ortamda alınan birincil gelir, oluştuğu tarihte gider olarak muhasebeleştirilir (Maliye Bakanlığı'nın 30 Mayıs 2018 tarih ve 03-03-06/1/36756 sayılı yazısı).

Gelir vergisi hesaplamasındaki diğer yenilikleri bizim yazımızda okuyun.

2019 yılında, önceki dört çeyrekte satış geliri çeyrek başına ortalama 15 milyon rubleyi aşmayan kuruluşlar, kâr vergisi için aylık avansları reddedebilir ve ödemeleri çeyrek sonuçlarına göre sayabilir.

Gelir vergisi avans ödemesi türleri nelerdir?

Limitin artırılması, daha fazla sayıda kuruluşun, çeyrek sonuçlarına göre gelir vergisi avans ödemelerini hesaplamasına olanak tanıdı. Bu vergi mükellefleri için neden iyidir - bir örneğe bakalım, ancak önce gelir vergisi avans ödemelerinin ne olduğunu hatırlayalım.

Vergi mükellefleri, her raporlama (vergi) döneminin sonuçlarına göre avans ödemelerini aşağıdaki yollardan biriyle hesaplar ve öderler:

- 1. çeyreğin, altı aylık ve 9 ayın sonuçlarına ve çeyreğin her ayındaki avans ödemelerine dayanarak (Rusya Federasyonu Vergi Kanunu'nun 286. maddesinin 2. fıkrası).

- aylık avans ödemesi yapılmadan 1. çeyrek, altı ay ve 9 ayın sonuçlarına göre. Bu yöntem Sanatın 3. maddesidir. Rusya Federasyonu Vergi Kanunu'nun 286'sının yalnızca önceki dört çeyrekte geliri çeyrek başına ortalama 15 milyon rubleyi aşmayan kuruluşlara uygulanmasına izin verilmektedir.

Ayrıca kuruluş elde edilen fiili kâra göre aylık avans ödemesine geçebilmektedir. Bu, takvim yılının başından itibaren gönüllü olarak yapılabilir; bunun için 31 Aralık'tan önce vergi dairesine bildirimde bulunmanız gerekir. Bu durumda avans ödemesi tutarlarının hesaplanması vergi mükellefleri tarafından vergi oranı esas alınarak yapılmakta ve fiilen tahsil edilmektedir. ulaşmış Vergi dönemi başından ilgili ayın sonuna kadar tahakkuk esasına göre hesaplanır.

Champagne LLC'deki koşullu Ananaslar için avans ödemelerini her iki yöntemi kullanarak hesaplayalım ve ardından sonuçları karşılaştıralım. Vergi amaçlı gelir ve giderler tahakkuk yöntemi kullanılarak belirlenmektedir. Gelir vergisinin matrahı yıl başından itibaren tahakkuk esasına göre sunulmaktadır.

Üç aylık sonuçlara göre avans ödemeleri nasıl hesaplanır?

Raporlama dönemi sonundaki üç aylık avans ödemesinin tutarı, vergi döneminin başlangıcından raporlama döneminin sonuna kadar (üç aylık, altı aylık, dokuz aylık) tahakkuk esasına göre hesaplanan gerçek kâra göre belirlenir. Bu durumda vergi döneminde daha önce ödenen avans ödemeleri dikkate alınır.

Örnek 1: Champagne LLC'deki Ananaslar için 2019 yılı üç aylık avans ödemelerini hesaplayalım:

- 1. çeyreğin sonuçlarına göre: 90 bin ruble × %20 = 18 bin ruble.

- Yılın ilk yarısının sonuçlarına göre Sanatın 8'inci maddesi uyarınca 40 bin ruble zarar alındı. Rusya Federasyonu Vergi Kanunu'nun 274'ü, üç aylık avans ödemesi gibi vergi matrahı da sıfırdır. Bütçeye hiçbir şey aktarılmaz ve ilk çeyreğin sonuçlarına göre üç aylık avans ödemesi tutarı fazla vergi ödemesi olarak kabul edilir.

- 9 aylık sonuçlara göre: 150 bin ruble × %20 = 30 bin ruble. Altı aylık sonuçlardan kaynaklanan fazla ödeme, diğer vergilerin ödenmesinden mahsup edilmez ve kuruluşa iade edilmezse, 9 aylık sonuçlara göre üç aylık avans ödemesinden mahsup edilir (madde 1). Madde 287, Rusya Federasyonu Vergi Kanunu'nun 78. Maddesinin 14. fıkrası). Dolayısıyla bütçeye ek olarak ödenecek miktar: 30 bin ruble – 18 bin ruble = 12 bin ruble.

Aylık peşinat nasıl hesaplanır

Önemli: İçinde bulunulan çeyrekte bir kuruluş daha az kar veya hatta zarar elde ederse, bu durum onu aylık avans ödemesinden muaf tutmaz. Bunlar, cari hesaba iade edilebilecek, gelecekteki ödemelerden mahsup edilebilecek veya (federal ve bölgesel bölgelerde) diğer vergileri ödemek için kullanılabilen fazla ödeme olarak kabul edilir.

Örnek 2: Pineapples in Champagne LLC’nin 2019 yılında aktaracağı avans ödemelerini aylık avans ödemelerini dikkate alarak hesaplayalım:

- Ocak, Şubat ve Mart 2019'daki ödemeler, bir önceki yılın dördüncü çeyreğinde ödenen aylık avans ödemesine eşittir:

(620 bin ruble × %20 – 350 bin ruble × %20) / 3 = ayda 18 bin ruble.

- İlk çeyreğin fiili sonuçlarına göre yapılan avans ödemesi 18 bin ruble olarak gerçekleşti. Fazla vergi ödemesi vardı: (18 bin ruble × 3 – 18 bin ruble) = 36 bin ruble.

Cari yılın 2. çeyreğindeki aylık avans ödemesi şuna eşittir: 18 bin ruble / 3 = 6 bin ruble. Kuruluş, fazla ödemeyi bu ödemelere saydı ancak bunu hesaba katsak bile 2. çeyreğin sonunda fazla ödeme kaldı:

(36 bin ruble – 6 bin ruble × 3) = 18 bin ruble.

- Temmuz, Ağustos ve Eylül aylarında, 2019'un yarı yılı ve 1. çeyreği için üç aylık ve avans ödemeleri arasındaki fark negatif olduğundan kuruluş ödemeleri aktarmadı.

9 aylık üç aylık avans ödemesi 30 bin ruble olarak gerçekleşti. Kuruluş bunun bir kısmını fazla ödeme yaparak kapattı, geri kalanını ise bütçeye ödedi:

(30 bin ruble – 18 bin ruble) = 12 bin ruble.

- Bu seçenek için Ekim, Kasım ve Aralık 2019'da ve bir sonraki yılın ilk çeyreğinde vadesi dolacak ödemeleri zaten hesaplayabilirsiniz:

(30 bin ruble – 0 ruble) / 3 = 10.000 ruble.

Ödeme planı ve para çekme işlemleri

Sanatın 1. paragrafında belirtilen son tarihler dikkate alınarak. Rusya Federasyonu Vergi Kanunu'nun 287'si, Champagne LLC'deki Ananaslar için bir ödeme planı hazırlayacağız:

|

Peşin ödemeler yalnızca çeyreğin sonunda |

Aylık ödemeli üç aylık sonuçlara dayalı avans ödemeleri |

|

|

2018 için 2 bin ruble ek ödeme + 18 bin ruble |

||

|

18 bin ruble |

||

| 56 bin ruble (2018'in dördüncü çeyreğinin sonuçlarına göre: 900 bin ruble × %20 - 124 bin ruble) |

18 bin ruble |

|

|

18 bin ruble |

fazla ödeme kredilendirildi |

|

|

fazla ödeme kredilendirildi |

||

|

fazla ödeme kredilendirildi |

||

|

12 bin ruble |

12 bin ruble + 10 bin ruble |

|

|

10 bin ruble |

||

|

10 bin ruble |

Vergi mükellefinin geçtiğimiz çeyreğin sonuçlarına göre avans ödemesi yapması daha karlı: aslında "peşin" değil, gerçek kâra göre ödeniyor. Aylık avans ödemeleri gerçekte dolaşıma sokulabilecek paradan yapılan bir avans ödemesidir. Bu, özellikle 9 ay boyunca iyi bir sonuç elde edildiğinde ve ardından karda bir düşüş veya hatta zarar olduğunda hissedilir: kuruluşun yine de "karlı" dönemler için hesaplanan avans ödemelerini aktarması gerekir.

Tartışılan habere dönecek olursak: Kuruluşun aylık avans ödemesi mi yapacağı yoksa kendisini üç aylık ödemelerle mi sınırlayacağı son 4 çeyreğin ortalama gelirine bağlı. Nasıl hesaplanacağını hatırlayalım.

Ortalama geliri hesaplama prosedürü

Hesaplamada, Sanatta belirtilen mal, iş, hizmet ve mülkiyet haklarının satışından elde edilen gelir dikkate alınır. Rusya Federasyonu'nun 249 Vergi Kanunu. Faaliyet dışı gelirler ve Sanatta listelenen gelirler. Rusya Federasyonu Vergi Kanunu'nun 251'i dikkate alınmamaktadır. Satış gelirleri KDV ve tüketim vergileri olmadan alınır.

Önceki dört çeyreğe ait ortalama satış geliri, birbirini takip eden önceki dört çeyreğin her birine ait satış gelirlerinin toplamının dörde bölünmesiyle elde edilir. Limitin aşılması durumunda kuruluş bir sonraki çeyrekten itibaren aylık avans ödemesi yapacak. Bu limit 2016 yılında 10'dan 15 milyon rubleye çıkarıldı.

Örnek 3: Champagne LLC'deki Ananasların 2019'un 1., 2. ve 3. çeyreklerinde aylık avans ödemesi gerekip gerekmediğini görelim.

- İlk çeyrek için 2018 yılının 1. - 4. çeyreğinde elde edilen gelir alınır: (8,5 milyon ruble + 9,5 milyon ruble + 10,75 milyon ruble + 11,75 milyon ruble) = 40,5 milyon ruble.

40,5 milyon ruble. / 4 = 10,125 milyon ruble. Bu 15 milyon rubleden az, bu da kuruluşun ilk çeyrekte aylık avans ödemesi yapmak zorunda olmadığı anlamına geliyor. Ve 2018'in 4. çeyreğinde satış gelirleri 28,5 milyon rubleyi geçmezse, şirket 2019'un başından itibaren çeyrek sonuçlarına göre avans ödemelerine devam edecek.

Yeni oluşturulan organizasyonlar

Yeni oluşturulan kuruluşlar, satış gelirinin ayda 5 milyon rubleyi veya çeyrekte 15 milyon rubleyi geçmemesi koşuluyla ilgili raporlama dönemi için avans ödemesi yapar. Buna göre çok daha fazla şirket üç ayda bir ödeme hakkına sahip oluyor.

Kontur.Accounting çevrimiçi hizmetini kullanarak gelir verginizi hesaplayın. Burada kolayca muhasebe yapabilir, maaşları hesaplayabilir, vergi ödeyebilir, otomatik olarak rapor oluşturabilir ve bunları çevrimiçi olarak gönderebilirsiniz.

Bu makale, çeyrek sonuçlarına ve aylık avans ödemelerine göre üç ayda bir ödeme yapan vergi mükellefleri için faydalı olacaktır.

Makale yardımcı olacaktır:

- Gelir vergisi avans ödemelerini hesaplamak,

- İlk çeyrek sonuçlarına göre avans ödemelerinin zamanlamasını öğrenmek,

- İlk çeyreğe ilişkin bildirimde uygun bölüm ve satırları doldurun.

Örnek

Sayfa 02 Gelir vergisi ve avans ödemelerinin hesaplanması

İlk çeyreğe ilişkin gelir vergisinin hesaplanmasına ve ikinci çeyreğe ilişkin aylık avans ödemelerinin tutarına ilişkin Sayfa 02 beyannamesinin adım adım doldurulmasına bakalım.

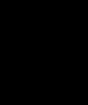

Adım 1. İlk çeyreğe ait gelir vergisi miktarını belirleyin (sayfa 180-200)

1C'deki gelir vergisi miktarı, 120. sayfada belirtilen vergi matrahına ve 140. sayfadaki orana (150-170) göre otomatik olarak hesaplanır.

Aşağıdaki formülü kullanarak ilk çeyreğe ilişkin hesaplamayı kontrol edin:

Örneğimizde, toplam gelir vergisi tutarı (sayfa 180) 1.000.000 x %20 = 200.000 ruble'dir, buna aşağıdakiler dahildir:

- federal bütçeye (s. 190) - 1.000.000 x %3 = 30.000 ruble;

- Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine (sayfa 200) - 1.000.000 x% 17 = 170.000 ruble.

Adım 2. Önceki döneme ait hesaplanan avans ödeme tutarını girin (sayfa 210-230)

Kuruluşun ilk çeyrekte aylık olarak ödemesi gereken avans ödemeleri, beyannamede bir önceki yılın 9 ayına ait olarak hesaplanır. Bu nedenle 220, 230 satırlarına beyannamenin 330, 340 satırlarından 9 ay süreyle avans ödemelerini manuel olarak girin.

Aşağıdaki eşitlik sağlanmalıdır:

Örneğimizde, geçen yılın 9 ayına ait beyannamede, tahakkuk eden avans ödemelerinin toplam tutarı (s. 320) 20.000 ruble olup, aşağıdakileri içerir:

- federal bütçe (s. 330) - 3.000 ruble;

- Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesi (s. 340) - 17.000 ruble.

Adım 3: Ödenen işlem ücreti tutarını kontrol edin (sayfa 265, 266, 267)

Kuruluşun programa bir perakende satış noktası kaydettirmesi ve ticaret ücretini otomatik olarak hesaplaması durumunda beyanın 02 Sayfasındaki 265, 266, 267. satırlar 1C'de otomatik olarak doldurulacaktır.

İlk çeyreğe ilişkin beyanda bu satırlar şu şekilde doldurulmuştur:

- sayfa 265 – yılın başından bu yana Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine fiilen ödenen ticaret vergisi miktarı. Örneğimizde miktar 30.000 ruble.

- sayfa 266 - raporlama yılının önceki çeyreğinde verginin düşürüldüğü ticaret ücreti tutarının belirtilmesi gerektiğinden, ilk çeyreğe ilişkin beyanda doldurulmamıştır.

- sayfa 267 – ilk çeyrek için hesaplanan gelir vergisini cumhuriyet bütçesine indiren ticaret ücreti miktarı. Satır göstergesi sayfa 200'deki “Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine tahakkuk eden vergi tutarı” tutarından büyük olamaz.

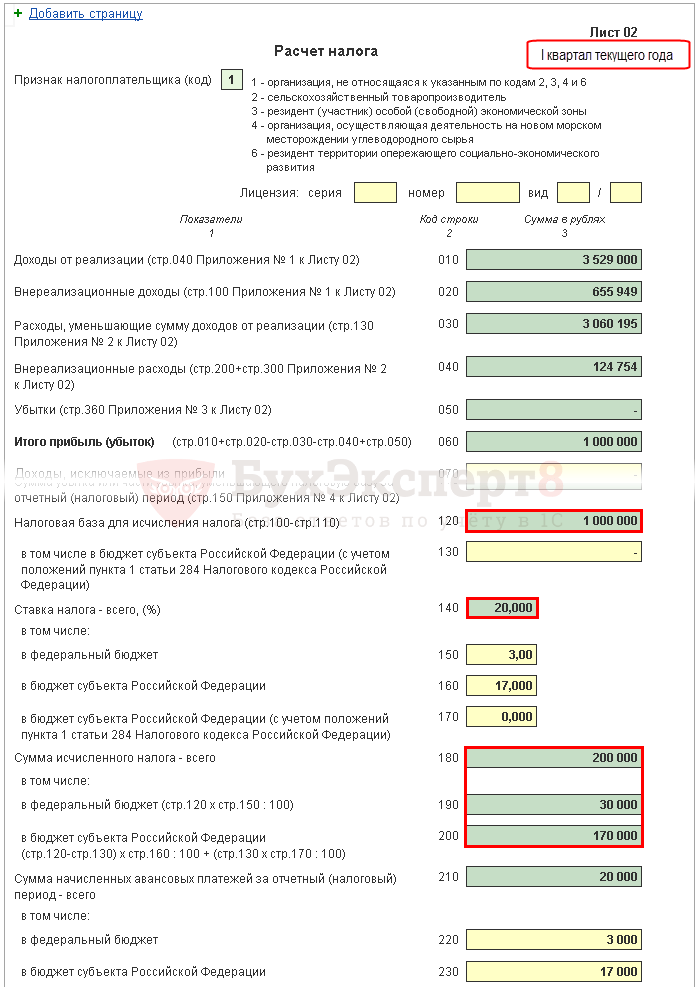

1C'de 267. satır, ilk çeyrek için işlem ücretindeki gelir vergisindeki indirim tutarını otomatik olarak doldurur, yani. bu ciro:

- Madde 68.04.1 ( Bütçe düzeyi - Bölgesel bütçe, Ödeme türü - Tahakkuk eden/ödenen vergi).

- Kt 68.13 ( Ödeme türü - Tahakkuk eden/ödenen vergi).

Örneğimizde 267. sayfa 30.000 rubleye eşittir.

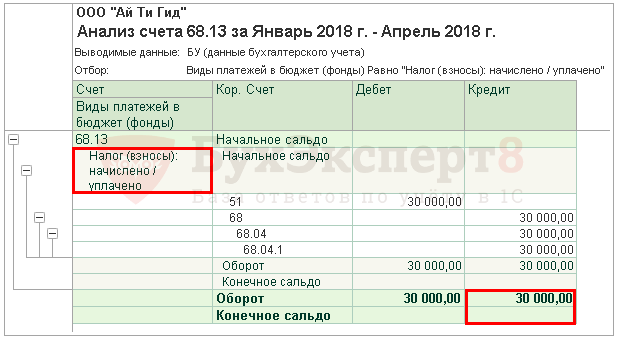

Adım 4. Ek olarak ödenecek (sayfa 270, 271) veya azaltılacak (sayfa 280, 281) vergi miktarını belirleyin

Şimdi hangisinin daha büyük olduğunu belirlemek gerekiyor: ilk çeyreğin sonuçlarına göre hesaplanan vergi miktarı (s. 190, 200) veya vergi mükellefinin ilk çeyrekte ödemek zorunda olduğu tahakkuk eden avans ödemelerinin tutarı ( s. 220, 230) ticaret vergisini dikkate alarak ( s. 267).

Adım 4.1. Federal bütçe

190. sayfa 220. sayfadan büyükse, daha sonra ilk çeyreğin sonuçlarına göre federal bütçeye vergi ek olarak ödenmelidir, yani. 1C satırında 270, aşağıdaki formüle göre otomatik olarak doldurulacaktır:

190. sayfa 220. sayfadan küçükse, daha sonra ilk çeyreğin sonuçlarına göre federal bütçeye uygulanan vergi azaltılacak, yani. 1C satırında 280, aşağıdaki formüle göre otomatik olarak doldurulacaktır:

Örneğimizde, 190. satır (30.000 ruble miktarı) 220. satırdan (3.000 ruble miktarı) daha büyüktür, bu nedenle, ilk çeyreğin sonunda federal bütçeye vergi ek olarak ödenecektir:

- sayfa 270 = 30.000 - 3.000 = 27.000 ovma.

Adım 4.2. Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesi

Sayfa 200 toplamdan büyükse (sayfa 230 + sayfa 267), daha sonra, ilk çeyreğin sonuçlarına göre Rusya Federasyonu'nun kurucu kuruluşunun bütçesine vergi ek olarak ödenmelidir, yani. 1C satırında 271, aşağıdaki formüle göre otomatik olarak doldurulacaktır:

Sayfa 200 toplamdan küçükse (sayfa 230 + sayfa 267) daha sonra, ilk çeyreğin sonuçlarına göre Rusya Federasyonu'nun kurucu kuruluşunun bütçesine uygulanan vergi azaltılacak, yani. 1C satırında 281, aşağıdaki formüle göre otomatik olarak doldurulacaktır:

Örneğimizde, 200. satır (tutar 170.000 ruble), 230 ve 267. satırların toplamından (47.000 = 17.000 + 30.000) daha büyüktür, bu nedenle, Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine ilk çeyrekte ek olarak ödeme yapılacaktır:

- sayfa 271 = 170.000 - 17.000 - 30.000 = 123.000 ruble.

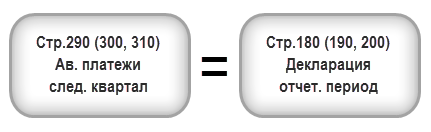

Adım 5. İkinci çeyrekte ödenecek avans ödemelerinin tutarını belirleyin (sayfa 290-310)

Aylık avans ödemesi yapan kuruluşlar, ilk çeyrek sonuçlarına göre ikinci çeyrekte ödenecek avansları hesaplamak zorundadır. Bu tür ödemeler 290 (300, 310) satırına yansıtılır.

1C'de bu satırlar manuel olarak doldurulur. Ödenecek avans ödemeleri aşağıdaki formül kullanılarak hesaplanmalıdır:

Örneğimizde, ikinci çeyrekte ödenecek aylık avans ödemelerinin tutarı (290. satır) 180. satırdan (200.000 RUB) alınmıştır:

- federal bütçeye (s. 300) = s. 190 = 30.000 ruble;

- Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine (satır 310) = satır 200 = 170.000 ruble.

Bölüm 1 Alt Bölüm 1.1 İlk çeyrek için vergi ödemesine ilişkin nihai veriler

İlk çeyrekte ek ödeme veya gelir vergisi indirimine ilişkin nihai verilerin doldurulması, aşağıdaki algoritmaya göre 1C'de otomatik olarak gerçekleştirilir.

Ek ödeme için vergi tutarının ödenmesi gerekiyorsa, yani Sayfa 02'de 270 veya 271. satır doldurulursa, burada belirtilen tutar Bölüm 1 Alt Bölüm 1.1: PDF'ye aktarılır.

- sayfa 040 - Sayfa 02'nin 270. sayfasından “federal bütçeye”;

- sayfa 070 - Sayfa 02'nin 271. sayfasından “Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine.”

Vergi tutarı azaltılırsa, yani Sayfa 02'de 280. satır veya 281. satır doldurulursa, bunlarda belirtilen tutar Bölüm 1 Alt Bölüm 1.1: PDF'ye aktarılır.

- sayfa 050 - Sayfa 02'nin 280. sayfasından “federal bütçeye”;

- sayfa 080 - Sayfa 02'nin 281. sayfasından "Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine."

Örneğimizde, federal bütçe ve Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesi için ilk çeyreğin sonuçlarına dayanan gelir vergisi miktarı ek ödemeye tabiydi.

Bu norma göre, Alt Bölüm 1.1'in 1. Bölümünde belirtilen ilk üç aylık vergiyi ödeyin. gerekli 28 Nisan'a kadar.

Vergi ödemesi için son tarih bir hafta sonu veya tatil gününe denk gelirse, son tarih onu takip eden ilk iş gününe ertelenir (Madde 7, Rusya Federasyonu Vergi Kanunu'nun 6.1 Maddesi).

Gelir vergisi ödeme prosedürünü öğrenin:

- federal bütçe;

- Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesi.

Örneğimizde ek gelir vergisi ödemesinin 30 Nisan 2018 tarihinden önce yapılması gerekmektedir. (28 Nisan - izin günü):

- federal bütçeye - 27.000 ruble.

- Rusya Federasyonu'nun bir konusuna - 123.000 ruble.

Bölüm 1 Alt Bölüm 1.2 İkinci çeyreğe ilişkin avans ödemeleri

Bölüm 1 Alt Bölüm 1.2'de. Beyanname, ikinci çeyrekte ödenmesi gereken aylık avans ödemelerini yansıtıyor.

İkinci çeyreğe ait avans ödemelerinin tutarı Sayfa 02'nin 300, 310. sayfalarında hesaplanmıştır. Üç aylık tutarın 1/3'ü tutarında otomatik olarak Alt Bölüm 1.2'ye dağıtılır:

- s. 120-140 - sayfa 300'den “federal bütçeye”;

- sayfa 220-240 - sayfa 310'dan "Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine."

Bu norma göre, ikinci çeyrekte, Alt Bölüm 1.2'nin 1. Bölümünde belirtilen avans ödemelerinin ödenmesi gerekmektedir:

- 28 Nisan'a kadar;

- 28 Mayıs'a kadar;

- 28 Haziran'a kadar.

Peşin ödemelerin son ödeme tarihi hafta sonu veya tatil gününe denk gelirse, son tarih onu takip eden ilk iş gününe ertelenir (Madde 7, Rusya Federasyonu Vergi Kanunu'nun 6.1 Maddesi).

- Gelir vergisinin federal bütçeye ödenmesi;

- Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine gelir vergisinin ödenmesi.

Örneğimizde avans ödemelerinin ikinci çeyrekte yapılması gerekmektedir:

- 30 Nisan 2018'e kadar (28 Nisan bir izin günüdür):

- Rusya Federasyonu'nun bir konusuna - 56.666 ruble.

- 28 Mayıs 2018'e kadar:

- federal bütçeye - 10.000 ruble.

- Rusya Federasyonu'nun bir konusuna - 56.666 ruble.

- 28 Haziran 2018'e kadar:

- federal bütçeye - 10.000 ruble.

- Rusya Federasyonu'nun bir konusuna - 56.668 ruble.

İşletmeler aylık veya üç ayda bir peşin gelir vergisi ödemesi yaparlar. Bütçeye vergi ödeme sıklığı kuruluşun kategorisine ve alınan gelir miktarına bağlıdır. Geçici vergi mükellefleri, muhasebe amacıyla genel vergi sistemini kullanan kişilerdir. Borç miktarlarını ve transfer tarihini belirleme prosedürü Sanatta belirlenmiştir. Rusya Federasyonu 286, 287 Vergi Kanunu. Bu yazımızda sizlere gelir vergisi avans ödemelerini anlatacağız ve hesaplama örnekleri vereceğiz.

Aylık ödeme yapma zorunluluğu

Fiili karlara ve çeyreğe ait mali göstergelerin sonuçlarına dayalı olarak aylık vergi hesaplama seçenekleri kullanılmaktadır.

| Aylık ödeme seçeneği | Hesaplama sırası | Özellikler |

| Alınan gerçek kâra dayalı aylık tutar | Kuruluşun elde ettiği kar kümülatif toplam ile belirlenir. | Vergi, peşin ödemeler dikkate alınarak dönemin sonuçlarına göre hesaplanır. |

| Aylık, çeyrekte elde edilen kârın sonuçlarına göre | Tutarlar bir önceki çeyreğe ait hesaplanan eşit taksitlerle ödenir. | Ödeme yaparken, yıl içinde daha önce ödenen tutarlar, üç aylık sonuçlara göre ek ödeme ile dikkate alınır. |

Üç ayda bir avans ödeme zorunluluğu

Şirketin üç ayda bir avans ödemesi yapma hakkı vardır. Bazı kuruluşlar için yalnızca üç aylık vergi ödemeleri sağlanmaktadır. Sanatın 3. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 286'sı, üç ayda bir ödemeler kuruluşlar tarafından yapılır:

- Önceki 4 çeyrekte her çeyrekte ortalama 15 milyon rubleyi aşmayan gelire sahip olmak. Önceki çeyrekler birbirini sırayla takip eden dönemler olarak anlaşılmaktadır.

- Faaliyetlerinden gelir elde etmeyen kar amacı gütmeyen kuruluşlar.

- Rusya Federasyonu'nda resmi temsilcilikleri bulunan yabancı şirketler.

- Bütçeden finanse edilen organizasyonlar (işletmeden gelir elde edilmemek kaydıyla müze, tiyatro, konser faaliyetleri hariç). Basit ortaklıklar, yatırımcılar ve diğerleri kapalı bir listede yer alır.

Yeni kayıtlı işletmeler, kayıt tarihinden itibaren üç aylık sürenin tamamı geçene kadar üç ayda bir ödeme yapar. Daha sonra işletmenin gelir miktarını analiz etmesi gerekir. İşletmeler, ayda 5 milyon ruble veya çeyrek başına 15 milyon ruble tutarındaki gelir sınırına ulaşılıncaya kadar üç ayda bir vergi hesaplama hakkına sahiptir. Tutar aşıldığında kuruluşlar, tutarları bir sonraki aydan itibaren aylık olarak öderler.

Aylık vergi ödemesine geçen kuruluşlar üç ayda bir avans ödemesi yapmamaktadır. Bütçeye tabi kültür kurumları (müzeler, tiyatrolar ve benzeri türler) varsa yıl sonunda vergi öderler.

Vergi ödeme son tarihleri ve bütçeye göre bölünme

Üç aylık ödemenin son ödeme tarihi, raporların sunulduğu güne denk gelir. Tutar en geç üç aylık dönemin sonunu takip eden ayın 28'inci günü aktarılır. Raporlama dönemleri çeyrek, yarı yıl ve 9 ay olarak kabul edilir. Aylık vergi öderken ödemenin bir sonraki ayın 28'inde yapılması gerekir. Vergi aktarılırken ödeme prosedürü dikkate alınır:

- Ödeme bütçe sınıflandırma koduna (BCC) göre yapılır. Bir semboldeki hata, ya başka bir vergi türüne ilişkin yükümlülüklerin geri ödenmesini ya da tutarın netlik sağlanana kadar belirsiz ödemeler grubunda saklanmasını gerektirir. Aynı bütçe içindeki transferlere yaptırım uygulanmaz.

- Transfer, bütçeye göre ayrılmış iki ödeme halinde yapılır. 2017'den 2020'ye kadar olan dönem için dağıtım şu sırayla gerçekleştirilir: Oranın %3'ü federal bütçeye, oranın %17'si bölgeler lehine, toplam vergi oranı %20'dir. elde edilen kâr.

- Bölgesel bütçeye gönderilen oran, kurucu kuruluşlar tarafından kabul edilen yasalara dayanarak azaltılabilir. Minimum limit %12,5'tir.

Aylık peşin ödeme tutarını belirleme prosedürü

Ödemeler yalnızca vergiye tabi bir matrahın bulunması durumunda yapılır. Fatura döneminde avans tutarının olmaması durumunda ödeme yapılmaz.

9 aylık sonuçlara göre zarar eden bir işletme, içinde bulunulan yılın 4. çeyreğinde ve bir sonraki yılın 1. çeyreğinde avans ödemesi yapmamaktadır.

Üç aylık kesintilerin hesaplanmasına ilişkin prosedür

Üç ayda bir avans ödeyen bir işletme, borç tutarını elde ettiği karlara ve cari vergi oranına göre hesaplamaktadır. Raporlama dönemi sonunda vergi tutarı hesaplanırken daha önce bütçeye aktarılan tutarlar dikkate alınır.

Üç aylık ödeme hesaplama örneği

LLC "Perekrestok" kuruluşu, OSN'yi üç ayda bir gelir vergisi ödemesiyle uyguluyor. 1. çeyreğin sonuçlarına göre şirket, 50.000 ruble, ikinci çeyrekte ise 68.000 ruble kar belirledi. İşletmenin muhasebe departmanı vergi tutarını belirledi:

- 1. çeyreğin sonuçlarına göre: H1 = 50.000 x %20 = 10.000 ruble.

- 2. çeyreğin sonuçlarına göre: H2 = 68.000 x %20 = 13.600 ruble.

- Temmuz ayında aktarılan tutar: N = 13.600 – 10.000 = 3.600 ruble.

İşletmenin 1. çeyrek sonunda kâr etmesi, ancak 6 ay sonunda zarar etmesi durumunda, 6 ay boyunca vergi ödenmez.

Takvim yılı sonuçlarına göre ek ödeme ve vergi iadesi

İşletmeler, mevcut ön kesintileri dikkate alarak takvim yılı mali sonuçlarına göre gelir vergisi öderler. Kuruluşun yükümlülüklerinin nihai tutarı beyanda belirtilir. Raporlama dönemlerinde önceden yapılan katkı tutarları ile nihai ödeme arasındaki fark, yıllık raporların son teslim tarihine göre bütçeye aktarılır.

Yıl sonunda kuruluşun olumsuz göstergeler (zarar) alması durumunda, ek ödeme yapılmaz ve ödenen avans ödemeleri vergi mükellefinin kişisel hesabında kaybolmaz ve birikmez. Fonların daha fazla kullanılması için bölge otoritesine başvurmalısınız.

Aktarılan fazla tutarların iadesi

Yıl sonunda zarara uğrayan işletmeler ara dönem sonuçlarına göre kesinti yapabilirler. Daha önce ödenen bir avans fazla ödemedir ve gelecek dönemlerde mahsup edilebilir veya raporlandıktan sonra yıl sonunda iade edilebilir. Fazla ödenen tutarları iade etmek için, kişinin Federal Vergi Servisi'ne aşağıdakileri belirten bir başvuruda bulunması gerekir:

- Mektubun gönderildiği Müfettişliğe ilişkin bilgiler.

- Vergi mükellefi işletmenin ayrıntıları.

- Fazla ödemenin nedenleri ve süresi.

- İade edilecek işletme tarafından belirlenen tutar.

- Para transferi için şirket hesap ayrıntıları.

Belge, kuruluş başkanının imzası ve mühür ile onaylanmıştır. İade başvurusu, kuruluşun bir temsilcisi tarafından bizzat Federal Vergi Hizmetine sunulur veya posta yoluyla Müfettişliğe gönderilir. Denetim, başvuruyu inceledikten ve başvuruyu takip eden 3 ay içerisinde masa başı denetimi yaptıktan sonra ücret iadesini yapar. İşletmeye 5 gün içerisinde mahsup başvurusu hakkında olumlu karar verildiği yazılı olarak belgelendirilir.

Bir işletmenin bütçeye karşı aynı düzeyde borcu varsa, Federal Vergi Servisi fazla ödemeyi işletmeye atfedilen borçlar, cezalar veya para cezalarından mahsup edebilir. Operasyon işletmenin izni olmadan gerçekleştirilir.

Farklı organizasyon biçimlerine sahip işletmelerin kârlarının vergilendirilmesi

Gelir vergisinin ödenmesi, tüzel kişilik olarak kayıtlı işletmeler (örneğin LLC) ile bireysel girişimciler arasında farklılık gösterir.

| Koşullar | OOO | IP |

| Temel vergi türü | Gelir vergisi | Kişisel gelir vergisi |

| Hesaplama prosedürü | Gelir eksi giderler | Gelir eksi giderler |

| Teklif etmek | Bütçeye göre ayrılmış %20 | 13% |

| Peşin ödemeler | 28'ine kadar aylık veya üç ayda bir | 15 Temmuz, 15 Ekim, 15 Ocak |

| Avans tutarının mahsup edilmesi | Hesaplanırken dikkate alınır | Aynı şekilde |

| Son ödeme | En geç bir sonraki yılın 28 Mart tarihine kadar | Yıl sonundan sonra en geç 15 Temmuz'a kadar |

Küçük işletmelerin gelir vergisi ödeme tarihleri, diğer büyüklükteki işletmelerin ödeme tarihleriyle örtüşmektedir. Tek çözüm, verginin geç ödenmesi durumunda yöneticiye uygulanan idari para cezasının yerine uyarı verilmesidir.

Küçük işletme kuruluşları nadiren OSN kullanır. Tercihli rejim, tek bir verginin hesaplandığı ve ödendiği basitleştirilmiş vergi sistemidir. Ödeme yıl sonunda yapılır ve bireyler cari yılda nihai ödeme tutarına sayılan ön ödemeleri yaparlar.

Ödeme prosedürünün ihlali sorumluluğu

Verginin avans kısımlarının aktarılması için son tarihlerin ihlali, ceza verilmesini gerektirir. Federal Vergi Hizmetinin, cezalar dışında yaptırım (para cezası) uygulama hakkı yoktur. Tutar, vade tarihinden sonraki ödeme tarihi de dahil olmak üzere her gecikme günü için belirlenir. Tahsilat, cezanın hesaplandığı gün geçerli olan refinansman oranının 1/300'ü üzerinden yapılır.

Tahsis edilen verginin ödenmemesinin cezası, o yıl için sunulan beyannamenin sonuçlarına göre hesaplanır. Verginin ödenmemesi veya ön ödeme yapılması durumunda, Federal Vergi Servisi Müfettişliği, bir talep göndererek eksik tutarı işletmenin hesabından geri alma hakkına sahiptir.

Kategori “Sorular ve Cevaplar”

1 numaralı soru. Aralık ayında oluşturulan bir kuruluş ne zaman gelir vergisi ödemeye başlar?

Şirketin rapor sunması ve vergi ödemesi için ilk son tarih, tescili takip eden yılın ilk çeyreği olacaktır.

2 numaralı soru. Kuruluşun kişisel hesabında görünen tutarı fazla ödeme olarak iade etmenin mümkün olduğu bir son tarih var mı?

Bütçeye fazla katkı sağlanan tutarların iadesi, ödeme işlemini takip eden 3 yıl içerisinde yapılır. Sürenin bitiminden sonra miktar kuruluşta kalacak ancak kullanılması mümkün olmayacaktır.

3 numaralı soru. Fatura döneminde oran değişirse geç ödeme cezası nasıl hesaplanır?

Dönem içinde oranın değişmesi durumunda uzlaşma segmentleri farklı değerlere bölünerek yaptırımlar ayrıca özetlenir. Bir işletme, ceza hesaplayıcıya başvurarak yaptırımın boyutunu bağımsız olarak belirleyebilir.

4 numaralı soru. Aritmetik hatadan kaynaklanan fazla ödeme tazminat davası açılmadan mahsup edilebilir mi?

Federal Vergi Servisi'nin çoğunluğu, bir kuruluş tarafından bir hataya dayalı olarak aşırı katkıda bulunulan tutarların, gelecekteki tahakkuklarda ödeme yapan kişi tarafından dikkate alınabileceği görüşündedir. Gereksiz soruları ortadan kaldırmak için, işletmeye kayıtlı olan bölgesel organla ek bir belge sunma ihtiyacını açıklığa kavuşturmak gerekir.

5 numaralı soru. Fazla ödenen verginin mahsup edilmesi nasıl basitleştirilir?

Federal Vergi Servisi'ne kayıtlı kişisel hesapları olan işletmeler mahsup prosedürünü basitleştirir. Elektronik ortamda yapılan başvurular, belgenin bizzat teslim edilmesiyle vakit kaybedilmeden hızlı bir şekilde işleme alınır.

Yalnızca üç ayda bir gelir vergisi avansı ödeme hakkına sahip olmayan ve kendi isteğiyle fiili kâra dayalı aylık avans ödemesine geçmeyen kuruluşlar, 2019 yılında bir önceki çeyreğe ait verilere göre hesaplanan aylık avans ödemelerini ek ödeme ile ödemek zorundadır. çeyrek sonuçlarına göre.

Yeni oluşturulan şirketler, gelirleri Rusya Federasyonu Vergi Kanunu tarafından belirlenen limiti aşarsa, kayıt tarihinden itibaren tam bir çeyreğin sona ermesinden sonra aylık avans ödemeye başlarlar (Rusya Federasyonu Vergi Kanunu'nun 286. Maddesinin 6. fıkrası) ) ve gerçek kar üzerinden avans ödenmesi başlangıçta seçilmemişti.

Üç aylık/yıl sonuçlarına göre tahakkuk eden avans/vergi hesaplaması

Bu tutarlar, yılın başından itibaren kümülatif bir toplam olarak kabul edilir ve Gelir Vergisi Beyannamesine (19 Ekim 2016 tarihli ММВ-7-3/572@ Federal Vergi Dairesi Kararı ile onaylanmıştır) aşağıdaki şekilde yansıtılır:

Bir sonraki raporlama döneminde (çeyrek) aylık ödenmesi gereken tutarın hesaplanması

Cari yılın ilk çeyreğinde kuruluş, bir önceki yılın dördüncü çeyreğinde ödenmesi gereken tutarla aynı miktarda aylık avans öder (Rusya Federasyonu Vergi Kanunu'nun 286. maddesinin 2. fıkrası).

2., 3. ve 4. çeyreklerde aylık olarak bütçeye aktarılan avans tutarları şu şekilde hesaplanır:

Her ay yukarıdaki formüllere göre hesaplanan tutarın 1/3'ünü aktarmanız gerekir.

Raporlama dönemi/yıl sonuçlarına göre bütçeye ek olarak ödenecek avans/vergi tutarının hesaplanması:

Avans/vergi hesaplamak için genel formüller sağladığımızı lütfen unutmayın. Ticaret vergisi ödeyen kuruluşların yanı sıra Rusya Federasyonu dışında vergi ödeyen ve tutarı gelir vergisi ödemesine sayılan kuruluşlar için avans/vergi biraz farklı hesaplanır.

Örnek

Belirli bir çeyrekte aylık olarak bütçeye aktarılan avansı belirlemek için bu çeyreğe ait aylık avans tutarını 3'e bölmeniz gerekir. Örneğin, kuruluşun en geç 28.10.2019, 28.11/19 tarihine kadar aktarma yapması gerekir. 26.667 ruble için, 12/30/19 - 26.666 ruble. (80.000 RUB/3). Ayrıca avans miktarını federal ve bölgesel bütçeler arasında dağıtmayı da unutmayın. Örneğin, en geç 28 Kasım 2019 tarihine kadar şirketin federal bütçeye 4.000 ruble ödemesi gerekiyor. (26.667 RUB x %3/%20), bölgesel - 22.667 RUB. (26.667 RUB x %17/%20).

Avans ödemelerini hesaplarken ve öderken dikkat edilmesi gerekenler

1. Beyannameler yalnızca tahakkuk eden tutarları yansıtır (ve fiilen ödenmemiş tutarları). Örneğin, üç aylık dönemde her ay 10.000 ruble aktarmanız gerekiyorsa ve aslında yalnızca 7.000 ruble ödediyseniz, bu üç aylık dönemin sonunda ek ödemeye tabi avans ödemesini hesaplarken ve bunu beyannameye yansıtırken, 30.000 sürtünme hala dikkate alınmaktadır. (10.000 RUB x 3).

2. Aylık avans tutarı ve bir önceki döneme ait tahakkuk eden avans tutarı, raporlama/vergi dönemi sonuçlarına göre hesaplanan avans/vergi tutarını aşıyorsa, bu raporlama/vergi dönemi sonuçlarına göre şunları yaparsınız: bütçeye hiçbir şey ödemenize gerek yok (Rusya Federasyonu Vergi Kanunu'nun 287. Maddesinin 1. maddesi). Örneğin, ilk çeyrekte avans tutarı 15.000 ruble, ikinci çeyrekte toplam 15.000 ruble aylık avans aktardınız ve yılın ilk yarısı sonunda avans miktarı 20.000 ruble oldu, sonra 10.000 ruble. - esas olarak fazla ödemeniz (20.000 ruble - 15.000 ruble - 15.000 ruble).