Vyplnenie výkazu ziskov a strát za 1. štvrťrok. Správne vypočítame a platíme zálohové platby

Daňové priznanie k dani z príjmov za prvý polrok 2018 sa vyhotovuje na tlačive schválenom nariadením Federálnej daňovej služby Ruskej federácie zo dňa 19. októbra 2016 č. ММВ-7-3 Pozrime sa na to krok za krokom pokyny na jeho vyplnenie a tiež vám povedia o termínoch na podanie vyhlásenia Federálnej daňovej službe.

Kto je povinný podať daňové priznanie k dani z príjmov za 1. polrok 2018

Túto správu predkladajú daňovníci:

- na spoločnom systéme (OSNO);

- daňových agentov bez ohľadu na uplatňovaný daňový systém.

Vyhlásenie sa podáva Federálnej daňovej službe v mieste registrácie právnickej osoby (samostatné oddelenie). Vykazované obdobie sa môže rovnať štvrťroku alebo mesiacu.

Mesačné správy predkladajú len tí daňovníci, ktorí vyjadrili želanie platiť daň zo skutočných ziskov. Všetky ostatné spoločnosti podávajú štvrťročné správy. Niektorí daňovníci zároveň platia daň na základe výsledkov štvrťroka za predpokladu, že príjem za každý z posledných 4 štvrťrokov nepresiahol 15 miliónov rubľov. (článok 3 článku 286 daňového poriadku Ruskej federácie) a ostatní, ktorých príjmy presahujú túto hranicu, najprv platia mesačné preddavky a potom platia dodatočnú daň na základe výsledkov za štvrťrok.

Všetky tieto výpočty sú zobrazené vo vyhlásení. Pozrime sa na krok za krokom algoritmus na jeho vyplnenie pomocou príkladu.

Krok 1: určite zloženie vyhlásenia, ktoré sa musí vyplniť

Informácie sa zapisujú do „ziskového“ výkazu na základe časového rozlíšenia. Následne bude formulár za prvý polrok obsahovať informácie za 1. a 2. štvrťrok 2018.

Pozrime sa na príklad.

Alliance LLC bola zaregistrovaná v apríli 2018. Na podanie polročného výkazu si účtovníčka stiahla. Po preskúmaní štruktúry správy účtovník uvažoval, ktoré hárky je potrebné vyplniť.

Podľa pravidiel pre vyplnenie priznania, schválených nariadením Federálnej daňovej služby č. ММВ-7-3/, možno priznanie rozdeliť do 2 blokov:

- časti, ktoré je potrebné vyplniť;

- hárky a žiadosti vyplnené, keď sú k dispozícii údaje.

Povinná časť vyhlásenia v schematickej forme vyzerá takto:

Aj keď vo vykazovanom období neboli žiadne príjmy a výdavky spojené s určovaním zdaniteľného zisku, je potrebné, aby sa Federálnej daňovej službe predložili prázdne listy z bloku 1.

Listy a prílohy z bloku 2 sa zahrnú do priznania len vtedy, ak sú k dispozícii údaje: ak nie sú žiadne údaje na vyplnenie, prázdne strany sa nepriložia.

Teraz prejdime k vyplneniu 1. bloku priznania.

Krok 2: vyplňte titulnú stranu

Zadávame do nej registračné údaje o spoločnosti. Vo všeobecnosti je jeho dizajn štandardný a zvyčajne nevyvoláva žiadne otázky. Má však zmysel zamerať sa na kódy zdaňovacieho obdobia.

V našom príklade účtovník pri príprave titulu za šesť mesiacov zaznamenal kód 31 do zodpovedajúceho poľa. Tí, ktorí platia mesačné preddavky na základe skutočného zisku, budú uvádzať 6 mesiacov kód 40. A konsolidovaná skupina daňovníkov tu uvedie kód 14.

Krok 3: nakreslite prílohy k listu 02

Účtovník vložil do zostávajúcich riadkov pomlčku, pretože neexistujú žiadne údaje na ich vyplnenie.

Pripomeňme si základné požiadavky na prípravu správy:

- Všetky digitálne údaje sa zadávajú v celých rubľoch. Ukazovatele nad 50 kopeckov sú zaoblené, menej - vyradené.

- Každá číslica sa zadá do jednej bunky príslušného poľa.

- Na zobrazenie záporných hodnôt je pri prvom oboznámení fixné znamienko „-“ (mínus).

- Textové polia sa vypĺňajú paličkovým písmom.

- Ak v príslušných poliach nie sú žiadne informácie, umiestni sa pomlčka.

Potom účtovník pristúpil k zostaveniu prílohy č. 2 k listu 02. Potreboval k tomu informácie o:

- Priame náklady spojené s kúpou a predajom tovaru:

- materiálové náklady spojené s nákladmi na predaný tovar;

- platy zamestnancov;

- poistné príspevky do štátnych fondov;

- odpisy dlhodobého majetku.

- Neprevádzkové náklady sú všetky ostatné výdavky, ktoré nesúvisia s obstaraním a predajom tovaru.

Účtovník generoval informácie o nákladoch na základe ustanovení účtovnej politiky spoločnosti.

Do daňového účtovníctva sa akceptujú iba výdavky, ktoré sú odôvodnené a potvrdené správne vyplnenými základnými dokumentmi (článok 252 daňového poriadku Ruskej federácie)

Krok 4: vyplňte hárok 02

Hárok 02 „ziskového“ priznania je potrebný na výpočet samotnej dane. Malo by:

- zobrazenie informácie o príjme prenesením z prílohy 1 na list 02;

- zaznamenávať informácie o nákladoch pomocou údajov uvedených v prílohe 2 k hárku 02;

- vypočítať veľkosť základu dane, ako aj výšku dane.

Pripomíname, že v období rokov 2017 až 2020 je sadzba dane prevedená do federálneho rozpočtu 3%, do regionálneho rozpočtu - 17%.

Pokračujme v príklade:

Účtovník spoločnosti Alliance LLC zaznamenal v liste 02 tieto údaje:

| Linka | Index | Množstvo (rub.) |

| 010 | príjem | 2 350 890 |

| 030 | Výdavky | 2 180 780 |

| 060 | Celkový zisk | 170 110 |

| 100 | Základ dane | 170 110 |

| 140 | Sadzba dane, celkom | 20% |

| 150 | Do federálneho rozpočtu | 3% |

| 160 | Do krajského rozpočtu | 17% |

| 180 | Celková výška dane | 34 022 |

| 190 | Do federálneho rozpočtu | 5 103 |

| 200 | Do rozpočtu zakladajúceho subjektu Ruskej federácie | 28 919 |

Daň vo výške 34 022 rubľov. Alliance LLC je povinná previesť rozpisom do príslušných rozpočtov. Keďže spoločnosť neplatila preddavky, keďže bola zaregistrovaná v apríli 2018, nebude možné znížiť výšku splatnej dane.

Krok 5: vyplňte časť 1

Na prípravu tohto listu by mal účtovník Alliance LLC zistiť:

- Váš OKTMO kód. Na tento účel môžete použiť službu „“ na oficiálnej webovej stránke daňového oddelenia.

- KBK za prevod daní do príslušných rozpočtov. Aktuálne BCC je možné nájsť v nariadení Ministerstva financií zo dňa 1. júla 2013 č. 65n.

Vzor daňového priznania k dani z príjmov pre Alliance LLC za prvý polrok 2018, vyplnený podľa vyššie uvedených pokynov, si môžete stiahnuť.

Krok 6: predložte vyhlásenie Federálnej daňovej službe

Hlásenie je potrebné podať daňovému úradu do 28. dňa mesiaca nasledujúceho po vykazovanom období (štvrťrok alebo mesiac). Ak lehota na hlásenie pripadne na víkend alebo sviatok, lehota sa presunie na nasledujúci pracovný deň (doložka 7, článok 6.1 daňového poriadku Ruskej federácie).

Termín na podanie polročnej správy je stanovený do 28.07.2018. Ale keďže pripadá na víkend (sobota), termín na podanie prehľadu sa posúva na pondelok 30.7.2018.

Termín na podanie daňového priznania k dani z príjmov za 2. štvrťrok 2018 je do 30.7.2018.

Vyhlásenie je možné podať:

- osobne alebo prostredníctvom splnomocnenca;

- poštou s inventárom;

- prostredníctvom telekomunikačných kanálov (TCC), certifikovaných elektronickým digitálnym podpisom.

Ak priemerný počet personálu presiahne 100 osôb, expedícia je možná výlučne prostredníctvom TKS. Za porušenie spôsobu podania vyhlásenia Federálnej daňovej službe bude spoločnosti uložená pokuta 200 rubľov. (článok 119.1 daňového poriadku Ruskej federácie).

Ak sa vyhlásenie nepredloží včas na základe výsledkov vykazovaného obdobia (mesiac alebo štvrťrok), bude spoločnosti tiež uložená pokuta 200 rubľov, ale podľa iného článku (odsek 1 článku 126 daňového poriadku Ruskej federácie). federácia). Blokácia účtu, ktorú je možné uplatniť pri oneskorenom predložení výročnej správy, nie je v tomto prípade ustanovená (list Ministerstva financií Ruskej federácie zo dňa 19.08.2016 č. 03-11-03/2/48777) .

Pripomeňme, že za neskoré predloženie výročnej správy sa od spoločnosti očakáva:

- Pokuty vo výške 5 % z neprenesenej dane uvedenej vo vyhlásení za každý mesiac omeškania (úplný a neúplný), najviac však 30 % z určenej sumy a nie menej ako 1 000 rubľov. (článok 119 daňového poriadku Ruskej federácie).

- Zablokovanie bežného účtu, ak dôjde k omeškaniu viac ako 10 pracovných dní (odsek 1, odsek 3, článok 76 daňového poriadku Ruskej federácie).

Daň musí byť zaplatená do 28. dňa mesiaca nasledujúceho po vykazovanom období. Lehota na zaplatenie dane za šesť mesiacov sa ako v prípade dátumu podania priznania posúva do 30.7.2018. Za oneskorenú platbu spoločnosť očakáva pokutu vo výške 1/300 refinančnej sadzby Centrálnej banky Ruskej federácie za 1. mesiac a 1/150 sadzby od 31 dní.

Upresnenia k dani z príjmov, ktoré je potrebné zohľadniť pri vypĺňaní priznania za 2. štvrťrok 2018

Daňová sféra je pravidelne aktualizovaná o nové upresnenia od úradníkov – a prvý polrok 2018 nebol výnimkou. Pripomeňme niekoľko aktuálnych pripomienok kontrolórov, ktoré môžu ovplyvniť výpočet dane z príjmov za toto obdobie:

- Ak máte dlhodobý majetok zakúpený začiatkom tohto roka, uistite sa, že ste ho správne zaradili do odpisovej skupiny. Faktom je, že v máji došlo k zmenám v klasifikátore OS, ktoré si vyžadujú aplikáciu od 1. 1. 2018 (list Ministerstva financií Ruskej federácie zo dňa 18. 6. 2018 č. 03-03-20/41332).

- Ďalšia „odpisová“ nuansa - tentoraz ohľadom odpisového bonusu: aj keď majetok nie je zaradený v Klasifikátore dlhodobého majetku podľa odpisových skupín, ale jeho skupinu ste si založili sami, podľa technických podmienok alebo odporúčaní výrobcu, bonus je možné požiadal (list Ministerstva financií zo dňa 24. mája 2018 č. 03-03-06/1/35167).

- Napriek tomu, že nehmotný majetok je odpisovaný majetok, nezvyšujte pri jeho úprave jeho pôvodnú obstarávaciu cenu. Náklady na prepracovanie uznajte ako ostatné výdavky a odpisujte ich rovnomerne počas doby používania majetku (list Ministerstva financií zo dňa 17.5.2018 č. 03-03-06/1/33132).

- Ak ste si kúpili objekt OS s cieľom rozobrať ho na náhradné diely, ktoré plánujete použiť na opravu vášho druhého OS, nezaraďujte ho do odpisovateľného majetku, ale účtujte ho do nákladov, pretože náhradné diely sa uvoľňujú na opravu. V tomto prípade si môžete vypracovať postup na určenie ceny jednotlivých náhradných dielov pre takýto OS podľa vlastného uváženia, musí však byť splnená podmienka ekonomickej realizovateľnosti (list Federálnej daňovej služby z 2. apríla 2018 č. SD -4-3/).

- Prvotné príjmy prijaté elektronickou formou sa účtujú do nákladov v deň ich vzniku (list Ministerstva financií zo dňa 30. mája 2018 č. 03-03-06/1/36756).

Prečítajte si o ďalších novinkách vo výpočte dane z príjmu v našom.

V roku 2019 môžu organizácie, ktorých príjem z predaja počas predchádzajúcich štyroch štvrťrokov nepresiahol v priemere 15 miliónov rubľov za štvrťrok, odmietnuť mesačné preddavky na daň zo zisku a počítať platby na základe výsledkov za štvrťrok.

Aké sú druhy preddavkov na daň z príjmov?

Zvýšenie limitu umožnilo väčšiemu počtu organizácií vypočítať preddavky na daň z príjmov na základe výsledkov za štvrťrok. Prečo je to pre daňovníkov dobré – pozrime si príklad, ale najprv si pripomeňme, čo sú preddavky na daň z príjmov.

Na základe výsledkov každého vykazovacieho (zdaňovacieho) obdobia daňovníci vypočítajú a platia preddavky jedným z nasledujúcich spôsobov:

- na základe výsledkov 1. štvrťroka, pol roka a 9 mesiacov, ako aj preddavkov v každom mesiaci štvrťroka (článok 2 článku 286 daňového poriadku Ruskej federácie).

- na základe výsledkov 1. štvrťroka, pol roka a 9 mesiacov bez platenia mesačných preddavkov. Touto metódou je odsek 3 čl. 286 daňového poriadku Ruskej federácie sa môže uplatňovať iba na organizácie, ktorých príjmy za predchádzajúce štyri štvrťroky nepresiahli v priemere 15 miliónov rubľov za štvrťrok.

Okrem toho môže organizácia prejsť na mesačné zálohové platby na základe skutočne prijatého zisku. Môžete tak urobiť dobrovoľne od začiatku kalendárneho roka, musíte to oznámiť správcovi dane do 31. decembra. Výpočet súm preddavkov v tomto prípade vykonávajú daňovníci na základe sadzby dane a skutočne prijatých prišiel , vypočítaná na základe časového rozlíšenia od začiatku zdaňovacieho obdobia do konca príslušného mesiaca.

Vypočítajme zálohové platby za podmienené Ananásy v Champagne LLC pomocou každej metódy a potom porovnajme výsledky. Príjmy a výdavky na daňové účely sa zisťujú metódou časového rozlíšenia. Základ dane pre daň z príjmov sa od začiatku roka vykazuje na základe časového rozlíšenia.

Ako vypočítať zálohové platby na základe štvrťročných výsledkov

Výška štvrťročného preddavku ku koncu účtovného obdobia je určená skutočným ziskom vypočítaným na základe časového rozlíšenia od začiatku zdaňovacieho obdobia do konca účtovného obdobia - štvrťrok, polrok, deväť mesiacov. V tomto prípade sa zohľadňujú preddavky zaplatené predtým v zdaňovacom období.

Príklad 1: Vypočítajme štvrťročné zálohové platby na rok 2019 pre Ananásy v Champagne LLC:

- na základe výsledkov za 1. štvrťrok: 90 tisíc rubľov × 20 % = 18 tisíc rubľov.

- Na základe výsledkov prvého polroka bola prijatá strata 40 000 rubľov, preto v súlade s článkom 8 čl. 274 daňového poriadku Ruskej federácie je základ dane nulový, rovnako ako štvrťročný preddavok. Do rozpočtu sa nič neodvádza a výška štvrťročného preddavku na základe výsledkov prvého štvrťroka sa považuje za preplatok na daniach.

- na základe výsledkov za 9 mesiacov: 150 tisíc rubľov × 20 % = 30 tisíc rubľov. Ak preplatok vyplývajúci z výsledkov polroka nie je započítaný na platbu iných daní a nevráti organizácii, započíta sa na platbu štvrťročného preddavku na základe výsledkov za 9 mesiacov (odsek 1 ods. článok 287 odsek 14 článku 78 daňového poriadku Ruskej federácie). Preto suma, ktorá sa má zaplatiť dodatočne do rozpočtu: 30 000 rubľov − 18 000 rubľov = 12 000 rubľov.

Ako vypočítať mesačné zálohy

Dôležité: ak organizácia počas aktuálneho štvrťroka dosiahne nižší zisk alebo dokonca stratu, neoslobodzuje ju to od platenia mesačných zálohových platieb. Sú uznané ako preplatok, ktorý je možné vrátiť na bežný účet, započítať s budúcimi platbami alebo použiť na úhradu iných daní (vo federálnej a regionálnej časti).

Príklad 2: vypočítajme zálohové platby, ktoré Pineapples in Champagne LLC prevedie v roku 2019, berúc do úvahy mesačné zálohové platby:

- platby v januári, februári a marci 2019 sa rovnajú mesačnému preddavku, ktorý bol zaplatený v štvrtom štvrťroku predchádzajúceho roka:

(620 tisíc rubľov × 20 % − 350 tisíc rubľov × 20 %) / 3 = 18 tisíc rubľov mesačne.

- Preddavok na základe skutočných výsledkov za prvý štvrťrok predstavoval 18 000 rubľov. Došlo k preplatku na dani: (18 tisíc rubľov × 3 − 18 tisíc rubľov) = 36 tisíc rubľov.

Mesačná zálohová platba v 2. štvrťroku bežného roka sa rovná: 18 000 rubľov / 3 = 6 000 rubľov. Organizácia započítala preplatok k týmto platbám, ale aj keď to vezmeme do úvahy, na konci 2. štvrťroka zostal preplatok:

(36 tisíc rubľov − 6 tisíc rubľov × 3) = 18 tisíc rubľov.

- v júli, auguste a septembri organizácia nepreviedla platby, nakoľko rozdiel medzi štvrťročnými a preddavkovými platbami za polrok a 1. štvrťrok 2019 bol záporný.

Štvrťročná zálohová platba na 9 mesiacov predstavovala 30 000 rubľov. Organizácia časť uzavrela preplatkom a zvyšok doplatila do rozpočtu:

(30 tisíc rubľov − 18 tisíc rubľov) = 12 tisíc rubľov.

- Pri tejto možnosti si už môžete vypočítať platby splatné v októbri, novembri a decembri 2019 a 1. štvrťroku budúceho roka:

(30 tisíc rubľov − 0 rubľov) / 3 = 10 000 rubľov.

Plán platieb a výbery

S prihliadnutím na lehoty uvedené v odseku 1 čl. 287 daňového poriadku Ruskej federácie zostavíme splátkový kalendár pre Ananásy v Champagne LLC:

|

Preddavky len na konci štvrťroka |

Zálohové platby na základe štvrťročných výsledkov s mesačnými platbami |

|

|

2 000 rubľov dodatočná platba za rok 2018 + 18 000 rubľov |

||

|

18 tisíc rubľov |

||

| 56 tisíc rubľov (na základe výsledkov za štvrtý štvrťrok 2018: 900 tisíc rubľov × 20 % - 124 tisíc rubľov) |

18 tisíc rubľov |

|

|

18 tisíc rubľov |

pripísaný preplatok |

|

|

pripísaný preplatok |

||

|

pripísaný preplatok |

||

|

12 tisíc rubľov |

12 tisíc rubľov + 10 tisíc rubľov |

|

|

10 tisíc rubľov |

||

|

10 tisíc rubľov |

Pre daňovníka je výhodnejšie platiť preddavky na základe výsledkov za posledný štvrťrok: v skutočnosti sa vyplácajú podľa skutočných ziskov, a nie „vopred“. Mesačné zálohové platby sú skutočne platbou vopred z peňazí, ktoré by sa dali dať do obehu. To sa prejavuje najmä vtedy, keď bol 9 mesiacov dobrý výsledok a potom pokles zisku alebo dokonca strata: organizácia musí stále prevádzať zálohové platby, navyše vypočítané na „ziskové“ obdobia.

Vráťme sa k diskutovaným novinkám: či bude organizácia platiť mesačné zálohové platby alebo sa môže obmedziť na štvrťročné platby, závisí od priemerného príjmu za posledné 4 štvrťroky. Pripomeňme si, ako to vypočítať.

Postup výpočtu priemerného príjmu

Pri výpočte sa zohľadňujú príjmy z predaja tovarov, prác, služieb a majetkových práv uvedených v čl. 249 Daňový poriadok Ruskej federácie. Neprevádzkové príjmy a príjmy uvedené v čl. 251 daňového poriadku Ruskej federácie sa neberú do úvahy. Výnosy z predaja sú bez DPH a spotrebných daní.

Priemerný výnos z predaja za predchádzajúce štyri štvrťroky je súčtom výnosov z predaja za každý z predchádzajúcich štyroch po sebe nasledujúcich štvrťrokov vydelený štyrmi. Ak prekročí limit, bude organizácia od ďalšieho štvrťroka uhrádzať mesačné zálohové platby. Tento limit sa zvýšil v roku 2016 z 10 na 15 miliónov rubľov.

Príklad 3: Pozrime sa, či je spoločnosť Pineapps in Champagne LLC povinná platiť mesačné zálohové platby počas 1., 2. a 3. štvrťroka 2019.

- Za prvý štvrťrok sa berie príjem prijatý v 1. až 4. štvrťroku 2018: (8,5 milióna rubľov + 9,5 milióna rubľov + 10,75 milióna rubľov + 11,75 milióna rubľov) = 40, 5 milióna rubľov.

40,5 milióna rubľov. / 4 = 10,125 milióna rubľov. To je menej ako 15 miliónov rubľov, čo znamená, že v prvom štvrťroku organizácia nie je povinná platiť mesačné zálohové platby. A ak v 4. štvrťroku 2018 tržby z predaja nepresiahnu 28,5 milióna rubľov, od začiatku roka 2019 bude spoločnosť naďalej platiť zálohové platby na základe výsledkov štvrťroka.

Novovytvorené organizácie

Novovytvorené organizácie platia zálohové platby za príslušné vykazované obdobie za predpokladu, že tržby z predaja nepresiahnu 5 miliónov rubľov za mesiac alebo 15 miliónov rubľov za štvrťrok. V súlade s tým má oveľa viac spoločností právo na štvrťročné platby.

Vypočítajte si daň z príjmu pomocou online služby Kontur.Accounting. Tu môžete jednoducho viesť účtovníctvo, počítať mzdy, platiť dane, automaticky generovať výkazy a posielať ich online.

Tento článok bude užitočný pre tých daňovníkov, ktorí vykonávajú štvrťročné platby na základe výsledkov za štvrťrok plus mesačné zálohové platby.

Článok pomôže:

- vypočítať preddavky na daň z príjmov,

- zistiť načasovanie zálohových platieb na základe výsledkov za prvý štvrťrok,

- vyplňte príslušné oddiely a riadky vo vyhlásení za prvý štvrťrok.

Príklad

Hárok 02 Výpočet dane z príjmov a preddavkov

Pozrime sa na postupné vyplnenie výkazu Hárok 02 ohľadom výpočtu dane z príjmov za prvý štvrťrok a výšky mesačných preddavkov za druhý štvrťrok.

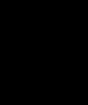

Krok 1. Stanovte výšku dane z príjmu za prvý štvrťrok (strany 180 – 200)

Výška dane z príjmu v 1C sa vypočíta automaticky na základe základu dane uvedeného na strane 120 a sadzby na strane 140 (150-170).

Skontrolujte výpočet za prvý štvrťrok pomocou vzorca:

V našom príklade je celková výška dane z príjmu (strana 180) 1 000 000 x 20 % = 200 000 rubľov vrátane:

- do federálneho rozpočtu (s. 190) - 1 000 000 x 3 % = 30 000 rubľov;

- do rozpočtu zakladajúceho subjektu Ruskej federácie (strana 200) - 1 000 000 x 17 % = 170 000 rubľov.

Krok 2. Zadajte výšku zálohových platieb vypočítanú za predchádzajúce obdobie (strany 210-230)

Preddavky, ktoré musí organizácia platiť mesačne v prvom štvrťroku, sú vyčíslené vo vyhlásení za 9 mesiacov predchádzajúceho roka. Preto do riadkov 220, 230 ručne zadajte preddavky z riadkov 330, 340 priznania za 9 mesiacov.

Musí byť splnená nasledujúca rovnosť:

V našom príklade je vo vyhlásení za 9 mesiacov minulého roka celková suma naakumulovaných zálohových platieb (s. 320) 20 000 rubľov vrátane:

- federálny rozpočet (s. 330) - 3 000 rubľov;

- rozpočet zakladajúceho subjektu Ruskej federácie (s. 340) - 17 000 rubľov.

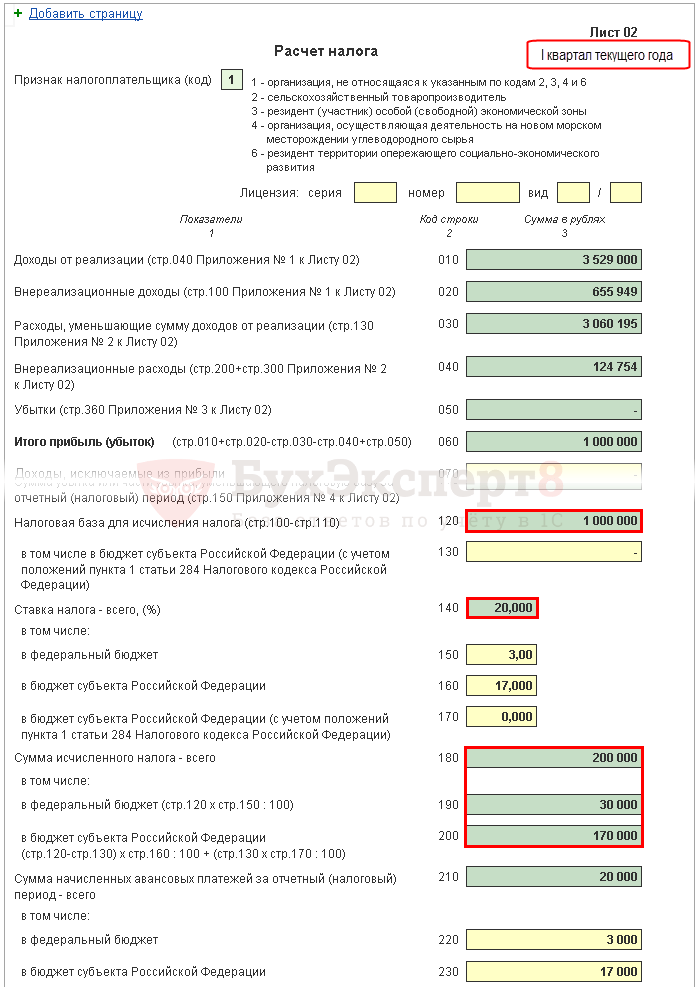

Krok 3: Skontrolujte výšku zaplateného obchodného poplatku (strany 265, 266, 267)

Riadky 265, 266, 267 hárku 02 priznania sa vyplnia automaticky v 1C, ak organizácia zaregistrovala v programe maloobchod a automaticky vypočítava poplatok za živnosť.

Vo vyhlásení za prvý štvrťrok sa tieto riadky vyplnia takto:

- 265 – suma živnostenskej dane skutočne odvedenej do rozpočtu zakladajúceho subjektu Ruskej federácie od začiatku roka. V našom príklade je suma 30 000 rubľov.

- strana 266 - vo vyhlásení za prvý štvrťrok sa nevypĺňa, nakoľko je potrebné uviesť výšku živnostenského poplatku, o ktorý bola daň znížená v predchádzajúcich štvrťrokoch vykazovaného roka.

- 267 – výška živnostenského poplatku, ktorý znižuje vypočítanú daň z príjmov za prvý štvrťrok do republikového rozpočtu. Čiarový ukazovateľ nemôže byť vyšší ako suma na strane 200 „Suma časovo rozlíšenej dane do rozpočtu zakladajúceho subjektu Ruskej federácie“.

V 1C sa v riadku 267 automaticky vyplní suma zníženia dane z príjmov z obchodného poplatku za prvý štvrťrok, t. j. ide o obrat:

- Dt 68.04.1 ( Úroveň rozpočtu - regionálny rozpočet, Typ platby - Pripísaná/zaplatená daň).

- Kt 68,13 ( Typ platby - Pripísaná/zaplatená daň).

V našom príklade sa strana 267 rovná 30 000 rubľov.

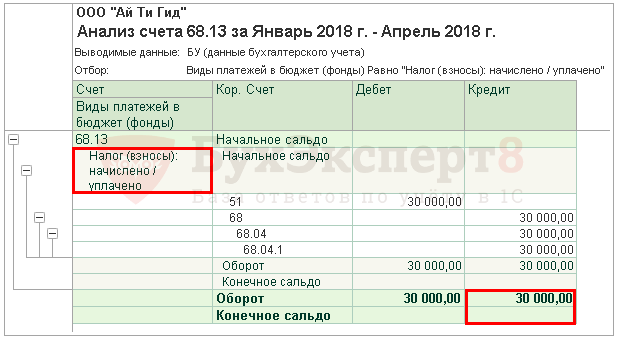

Krok 4. Určite sumu dane, ktorá sa má dodatočne zaplatiť (strany 270, 271) alebo znížiť (strany 280, 281)

Teraz je potrebné určiť, čo je väčšie: výška dane vypočítaná na základe výsledkov prvého štvrťroka (str. 190, 200), alebo výška časovo rozlíšených preddavkov, ktoré bol daňovník povinný zaplatiť v prvom štvrťroku ( 220, 230) s prihliadnutím na živnostenskú daň ( s. 267).

Krok 4.1. Federálny rozpočet

Ak je strana 190 väčšia ako strana 220, potom sa musí dodatočne zaplatiť daň do federálneho rozpočtu na základe výsledkov prvého štvrťroka, t. j. v riadku 1C sa automaticky vyplní riadok 270 podľa vzorca:

Ak je strana 190 menšia ako strana 220, potom sa daň do federálneho rozpočtu na základe výsledkov prvého štvrťroka zníži, t. j. v 1C sa riadok 280 automaticky vyplní podľa vzorca:

V našom príklade je riadok 190 (suma 30 000 rubľov) väčší ako riadok 220 (suma 3 000 rubľov), preto sa na konci prvého štvrťroka dodatočne zaplatí daň do federálneho rozpočtu:

- strana 270 = 30 000 - 3 000 = 27 000 rub.

Krok 4.2. Rozpočet zakladajúceho subjektu Ruskej federácie

Ak je strana 200 väčšia ako súčet (strana 230 + strana 267), potom sa musí dodatočne zaplatiť daň do rozpočtu zakladajúceho subjektu Ruskej federácie na základe výsledkov prvého štvrťroka, t. j. v riadku 1C sa automaticky vyplní riadok 271 podľa vzorca:

Ak je strana 200 menšia ako súčet (strana 230 + strana 267), potom sa daň do rozpočtu zakladajúceho subjektu Ruskej federácie na základe výsledkov prvého štvrťroka zníži, t. j. v 1C sa riadok 281 automaticky vyplní podľa vzorca:

V našom príklade je riadok 200 (suma 170 000 rubľov) väčší ako súčet riadkov 230 a 267 (47 000 = 17 000 + 30 000), preto je výška dane do rozpočtu zakladajúceho subjektu Ruskej federácie na konci r. za prvý štvrťrok budú dodatočne vyplatené:

- strana 271 = 170 000 - 17 000 - 30 000 = 123 000 rubľov.

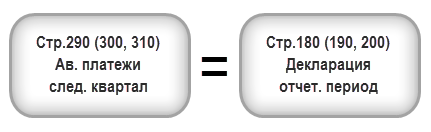

Krok 5. Určite výšku zálohových platieb splatných v druhom štvrťroku (strany 290 – 310)

Organizácie, ktoré platia mesačné zálohové platby, musia na základe výsledkov za prvý štvrťrok vypočítať preddavky splatné v druhom štvrťroku. Takéto platby sa premietnu do riadku 290 (300, 310).

V 1C sa tieto riadky vyplnia ručne. Splatné preddavky sa musia vypočítať podľa vzorca:

V našom príklade je suma mesačných zálohových platieb splatných v druhom štvrťroku (riadok 290) prevzatá z riadku 180 (200 000 RUB), vrátane:

- do federálneho rozpočtu (s. 300) = s. 190 = 30 000 rubľov;

- do rozpočtu zakladajúceho subjektu Ruskej federácie (riadok 310) = riadok 200 = 170 000 rubľov.

Oddiel 1 Pododdiel 1.1 Záverečné údaje o zaplatení dane za prvý štvrťrok

Vyplnenie konečných údajov o dodatočnej platbe alebo znížení dane z príjmu v prvom štvrťroku sa vykonáva v 1C automaticky podľa nasledujúceho algoritmu.

Ak je suma dane splatná dodatočne, t. j. v hárku 02 je vyplnený riadok 270 alebo riadok 271, suma v nich uvedená sa prenesie do oddielu 1 pododdiel 1.1: PDF

- na strane 040 - od strany 270 hárku 02 „do federálneho rozpočtu“;

- na strane 070 - od strany 271 hárku 02 „do rozpočtu zakladajúceho subjektu Ruskej federácie“.

Ak sa suma dane zníži, t. j. riadok 280 alebo riadok 281 sa vyplní na hárku 02, suma v nich uvedená sa prenesie do oddielu 1 pododdiel 1.1: PDF

- na strane 050 - od strany 280 hárku 02 „do federálneho rozpočtu“;

- na strane 080 - od strany 281 hárku 02 „do rozpočtu zakladajúceho subjektu Ruskej federácie“.

V našom príklade bola dodatočne zaplatená výška dane z príjmu na základe výsledkov prvého štvrťroka pre federálny rozpočet a rozpočet zakladajúceho subjektu Ruskej federácie.

Na základe tejto normy zaplatiť daň za prvý štvrťrok uvedený v bode 1 pododdielu 1.1. nevyhnutné do 28. apríla.

Ak lehota na zaplatenie dane pripadne na víkend alebo sviatok, lehota sa posúva na prvý pracovný deň po ňom (článok 7, článok 6.1 daňového poriadku Ruskej federácie).

Oboznámte sa s postupom platenia dane z príjmu:

- federálny rozpočet;

- rozpočtu zakladajúceho subjektu Ruskej federácie.

V našom príklade je potrebné dodatočne zaplatiť daň z príjmu do 30. apríla 2018. (28. apríla – voľný deň):

- do federálneho rozpočtu - 27 000 rubľov.

- subjektu Ruskej federácie - 123 000 rubľov.

Oddiel 1 Pododdiel 1.2 Preddavky za druhý štvrťrok

V oddiele 1 pododdiele 1.2. Vo vyhlásení sa uvádzajú mesačné zálohové platby, ktoré je potrebné zaplatiť v druhom štvrťroku.

Výška zálohových platieb za druhý štvrťrok bola vypočítaná na stranách 300, 310 hárku 02. Automaticky sa rozdeľuje do pododdielu 1.2 vo výške 1/3 štvrťročnej sumy:

- s. 120-140 - od strany 300 „do federálneho rozpočtu“;

- s. 220-240 - od strany 310 „do rozpočtu zakladajúceho subjektu Ruskej federácie“.

Na základe tejto normy je potrebné v druhom štvrťroku uhradiť zálohové platby uvedené v časti 1 pododdielu 1.2:

- do 28. apríla;

- do 28. mája;

- do 28. júna.

Ak lehota na zaplatenie zálohových platieb pripadne na víkend alebo sviatok, potom sa lehota posunie na prvý pracovný deň po ňom (článok 7, článok 6.1 daňového poriadku Ruskej federácie).

- Platba dane z príjmu do federálneho rozpočtu;

- Platba dane z príjmu do rozpočtu zakladajúceho subjektu Ruskej federácie.

V našom príklade by sa platba preddavkov v druhom štvrťroku mala uskutočniť:

- do 30. apríla 2018 (28. apríla je voľný deň):

- subjektu Ruskej federácie - 56 666 rubľov.

- do 28. mája 2018:

- do federálneho rozpočtu - 10 000 rubľov.

- subjektu Ruskej federácie - 56 666 rubľov.

- do 28. júna 2018:

- do federálneho rozpočtu - 10 000 rubľov.

- subjektu Ruskej federácie - 56 668 rubľov.

Podniky platia preddavky na daň z príjmu mesačne alebo štvrťročne. Frekvencia platenia dane do rozpočtu závisí od kategórie organizácie a výšky prijatých príjmov. Platiteľmi preddavkov na daň sú osoby, ktoré na účtovníctvo používajú všeobecný daňový systém. Postup pri určovaní súm záväzkov a dátum prevodu ustanovuje čl. 286, 287 Daňový poriadok Ruskej federácie. V tomto článku vám povieme o preddavkoch na daň z príjmov a uvedieme príklady výpočtov.

Povinnosť platiť mesačné platby

Využívajú sa možnosti pre mesačný výpočet dane na základe skutočných ziskov a výsledkov finančných ukazovateľov za štvrťrok.

| Možnosť mesačnej platby | Poradie výpočtu | Zvláštnosti |

| Mesačná suma založená na skutočne prijatom zisku | Zisk, ktorý organizácia získa, je určený kumulatívnym súčtom | Daň sa vypočíta na základe výsledkov za dané obdobie, pričom sa zohľadnia preddavky |

| Mesačne, na základe výsledkov zisku získaného za štvrťrok | Sumy sa platia v rovnakých splátkach vypočítaných za predchádzajúci štvrťrok. | Pri platbe sa zohľadňujú sumy zaplatené skôr v priebehu roka s dodatočnou platbou na základe štvrťročných výsledkov. |

Povinnosť platiť štvrťročné zálohové platby

Spoločnosť má právo vyplácať zálohové platby štvrťročne. V prípade mnohých organizácií sa poskytujú iba štvrťročné platby daní. V súlade s odsekom 3 čl. 286 daňového poriadku Ruskej federácie štvrťročné platby vykonávajú organizácie:

- Mať príjmy počas predchádzajúcich 4 štvrťrokov nepresahujúce v priemere 15 miliónov rubľov za každý štvrťrok. Predchádzajúce štvrťroky sa chápu ako obdobia, ktoré nasledujú za sebou.

- Neziskové organizácie, ktoré nedosahujú príjmy zo svojej činnosti.

- Zahraničné spoločnosti s oficiálnymi zastúpeniami v Ruskej federácii.

- Organizácie financované z rozpočtu (okrem múzejnej, divadelnej, koncertnej činnosti, ak nemajú príjmy z podnikania). Jednoduché partnerstvá, investori a iní uvedení v uzavretom zozname.

Novo registrované podniky platia štvrťročné platby, kým neuplynie celý štvrťrok od dátumu registrácie. Potom musí účtovná jednotka analyzovať výšku výnosov. Podniky majú právo vypočítať daň štvrťročne, kým sa nedosiahne limit príjmov vo výške 5 miliónov rubľov za mesiac alebo 15 miliónov rubľov za štvrťrok. Po prekročení sumy organizácie vyplácajú sumy mesačne od nasledujúceho mesiaca.

Organizácie, ktoré prešli na mesačné platby dane, štvrťročné preddavky neplatia. Rozpočtové kultúrne inštitúcie (múzeá, divadlá a podobné typy) platia daň, ak nejaké existujú, na konci roka.

Termíny platenia dane a rozdelenie podľa rozpočtu

Lehota na zaplatenie štvrťročnej platby sa zhoduje s dňom podania správ. Suma sa prevádza najneskôr do 28. dňa mesiaca nasledujúceho po skončení štvrťroka. Za vykazované obdobia sa považujú štvrťrok, polrok a 9 mesiacov. Pri mesačnej platbe dane je platba splatná k 28. dňu nasledujúceho mesiaca. Pri prevode dane sa berie do úvahy platobný postup:

- Platba sa uskutočňuje podľa kódu rozpočtovej klasifikácie (BCC). Chyba v jednom symbole znamená buď splatenie záväzkov za iný druh dane, alebo uloženie sumy v skupine nejasných platieb až do objasnenia. Sankcie sa neuplatňujú na prevody v rámci toho istého rozpočtu.

- Prevod sa uskutoční v dvoch platbách rozdelených podľa rozpočtu. Na obdobie rokov 2017 až 2020 sa rozdelenie uskutočňuje v tomto poradí: 3 % sadzby idú do federálneho rozpočtu, 17 % sadzby – v prospech regiónov, s celkovou sadzbou dane 20 % získaný zisk.

- Sadzba zasielaná do rozpočtu kraja môže byť znížená na základe zákonov prijatých zriaďovateľmi. Minimálna hranica je 12,5 %.

Postup pri určení výšky mesačného preddavku

Platby sa uskutočňujú len vtedy, ak existuje zdaniteľný základ. Ak v zúčtovacom období nie je žiadna zálohová platba, platba sa neuskutoční.

Podnik, ktorý dosiahol stratu na základe výsledkov za 9 mesiacov, neplatí preddavky v 4. štvrťroku bežného roka a v 1. štvrťroku budúceho roka.

Postup výpočtu štvrťročných zrážok

Podnik, ktorý platí štvrťročné preddavky, vypočítava výšku záväzkov na základe prijatého zisku a aktuálnej sadzby dane. Pri výpočte výšky dane na konci vykazovaného obdobia sa berú do úvahy sumy, ktoré boli predtým prevedené do rozpočtu.

Príklad výpočtu štvrťročnej platby

Organizácia LLC "Perekrestok" uplatňuje OSN s platbou dane z príjmu štvrťročne. Na základe výsledkov prvého štvrťroka spoločnosť určila zisk 50 000 rubľov, druhý - 68 000 rubľov. Účtovné oddelenie podniku určilo výšku dane:

- Na základe výsledkov 1. štvrťroka: H1 = 50 000 x 20 % = 10 000 rubľov.

- Na základe výsledkov 2. štvrťroka: H2 = 68 000 x 20 % = 13 600 rubľov.

- Suma prevedená v júli: N = 13 600 – 10 000 = 3 600 rubľov.

Ak má podnik na konci 1. štvrťroka zisk, ale na konci 6. mesiaca sú straty, neplatí sa za šesť mesiacov žiadna daň.

Doplatok a vrátenie dane na základe výsledkov kalendárneho roka

Podniky platia daň z príjmov na základe výsledkov hospodárenia za kalendárny rok s prihliadnutím na aktuálne predbežné odpočty. Konečná výška záväzkov organizácie je uvedená vo vyhlásení. Rozdiel medzi predtým prispievanými sumami počas vykazovaných období a konečnou platbou sa prevedie do rozpočtu podľa termínu na predkladanie výročných správ.

Ak na konci roka organizácia dostane negatívne ukazovatele (stratu), nevykoná sa žiadna dodatočná platba a zaplatené preddavky nezmiznú a nehromadia sa na osobnom účte daňovníka. Pre ďalšie použitie finančných prostriedkov musíte kontaktovať územný orgán.

Vrátenie nadmerných prevedených súm

Podniky, ktoré utrpeli straty na konci roka, môžu mať odpočty na základe výsledkov priebežných období. Predtým poskytnutá záloha je preplatok a môže byť započítaná v budúcich obdobiach alebo vrátená na konci roka po vykázaní. Na vrátenie preplatkov musí osoba podať federálnej daňovej službe žiadosť s uvedením:

- Informácie o inšpektoráte, ktorému sa list posiela.

- Údaje o podniku daňovníka.

- Dôvody preplatku a obdobie.

- Suma určená podnikom, ktorá sa má vrátiť.

- Podrobnosti o firemnom účte na prevod finančných prostriedkov.

Dokument je osvedčený podpisom vedúceho organizácie a pečiatkou. Žiadosť o vrátenie predkladá Federálnej daňovej službe osobne zástupca organizácie alebo sa zasiela inšpektorátu poštou. Inšpekcia vráti peniaze po posúdení žiadosti a vykonaní kontroly na mieste do 3 mesiacov od podania žiadosti. Podnik je písomne potvrdený, že kladné rozhodnutie o žiadosti o započítanie bolo prijaté do 5 dní.

Ak má podnik dlh voči rozpočtu na rovnakej úrovni, Federálna daňová služba môže započítať preplatok proti nedoplatkom, penále alebo pokutám pripísaným podniku. Operácia sa vykonáva bez súhlasu podniku.

Zdaňovanie ziskov podnikov s rôznymi organizačnými formami

Platba dane z príjmu sa líši medzi podnikmi registrovanými ako právnická osoba (napríklad LLC) a individuálnymi podnikateľmi.

| Podmienky | OOO | IP |

| Druh základnej dane | Daň z príjmu | Daň z príjmu |

| Postup výpočtu | Príjem mínus výdavky | Príjem mínus výdavky |

| Ponuka | 20 % rozdelených podľa rozpočtu | 13% |

| Platby vopred | Mesačne alebo štvrťročne do 28 | 15. júla, 15. októbra, 15. januára |

| Započítanie sumy zálohy | Zohľadnené pri výpočte | Podobne |

| Konečná platba | Najneskôr do 28. marca nasledujúceho roku | Najneskôr do 15. júla po skončení roka |

Lehoty na zaplatenie dane z príjmu malými podnikmi sa zhodujú s dátumami platieb vykonanými podnikmi iných veľkostí. Jedinou úľavou je prípadné nahradenie správnej pokuty upozornením pri uložení konateľa v prípade oneskoreného platenia dane.

Organizácie malých podnikov využívajú OSN len zriedka. Preferenčný režim je zjednodušený daňový systém, v rámci ktorého sa vypočítava a platí jedna daň. Platba sa uskutočňuje na konci roka a v bežnom roku jednotlivci uskutočňujú predbežné platby, ktoré sa započítavajú do konečnej sumy platby.

Zodpovednosť za porušenie platobného postupu

Porušenie lehôt na poukázanie preddavkov na daň má za následok uloženie pokuty. Federálna daňová služba nemá právo ukladať iné sankcie (pokuty) ako penále. Suma je určená za každý deň omeškania vrátane dátumu platby po lehote splatnosti. Inkaso sa uskutočňuje vo výške 1/300 refinančnej sadzby platnej v deň výpočtu pokuty.

Pokuta za nezaplatenie vyrubenej dane sa vyrubuje na základe výsledkov priznania podaného za r. V prípade nezaplatenia dane alebo jej preddavkov má Inšpektorát federálnej daňovej služby právo vymáhať chýbajúcu sumu z účtu podniku zaslaním žiadosti.

Kategória „Otázky a odpovede“

Otázka č.1. Kedy začne organizácia založená v decembri platiť daň z príjmu?

Prvým termínom, do ktorého spoločnosť podáva hlásenia a platí daň, bude 1. štvrťrok nasledujúceho roka po registrácii.

Otázka č.2. Existuje lehota, počas ktorej je možné vrátiť sumu, ktorá sa objavila na osobnom účte organizácie ako preplatok?

Vrátenie súm, ktoré presahujú rozpočet, sa uskutoční do 3 rokov po platobnej transakcii. Po uplynutí lehoty suma zostane organizácii, no nebude ju možné použiť.

Otázka č.3. Ako sa vypočíta pokuta za omeškanie, ak sa sadzba zmení počas fakturačného obdobia?

Ak sa sadzba počas obdobia zmení, segmenty vyrovnania sa rozdelia na rôzne hodnoty a sankcie sa ďalej spočítajú. Podnik môže nezávisle určiť výšku sankcie tak, že sa obráti na kalkulačku pokút.

Otázka č.4. Je možné započítať preplatok v dôsledku počtovej chyby bez podania reklamácie?

Väčšina Federálnej daňovej služby zastáva názor, že sumy, ktoré nadmerne prispela organizácia na základe chyby, môže platiteľ zohľadniť v budúcich prírastkoch. Na odstránenie zbytočných otázok je potrebné objasniť s územným orgánom, ktorý je zaregistrovaný v podniku, potrebu predložiť dodatočný doklad.

Otázka č.5. Ako zjednodušiť zápočet daňového preplatku?

Podniky, ktoré majú osobné účty registrované vo Federálnej daňovej službe, zjednodušujú postup kompenzácie. Elektronicky podané žiadosti sú spracované promptne a bez plytvania časom osobným podaním dokumentu.

Organizácie, ktoré nemajú právo platiť len štvrťročné preddavky na daň z príjmov a dobrovoľne neprešli na mesačné preddavky na základe skutočného zisku, musia v roku 2019 platiť mesačné preddavky vypočítané na základe údajov za predchádzajúci štvrťrok s doplatkom na základe výsledkov za štvrťrok.

Novovzniknuté spoločnosti začínajú platiť mesačné preddavky po uplynutí celého štvrťroka odo dňa registrácie, ak ich výnosy presiahli limit stanovený Daňovým poriadkom Ruskej federácie (článok 6 článku 286 Daňového poriadku Ruskej federácie). ) a platba preddavkov na skutočný zisk nebola pôvodne zvolená.

Výpočet časovo rozlíšeného preddavku/dane na základe výsledkov za štvrťrok/rok

Tieto sumy sa považujú za kumulatívny súčet od začiatku roka a sú zohľadnené vo vyhlásení o dani z príjmov (schválenom nariadením Federálnej daňovej služby zo dňa 19. októbra 2016 č. ММВ-7-3/572@) takto:

Výpočet mesačnej splatnej sumy v nasledujúcom vykazovanom období (štvrťrok)

Počas prvého štvrťroka bežného roka platí organizácia mesačné preddavky v rovnakej výške, v akej mali byť zaplatené počas štvrtého štvrťroka predchádzajúceho roka (odsek 2 článku 286 daňového poriadku Ruskej federácie).

Výška preddavkov odvádzaných mesačne do rozpočtu počas 2., 3. a 4. štvrťroka sa vypočíta takto:

Každý mesiac musíte previesť 1/3 sumy vypočítanej pomocou vyššie uvedených vzorcov.

Výpočet sumy preddavku/dane, ktorá sa má dodatočne zaplatiť do rozpočtu na základe výsledkov vykazovaného obdobia/roku:

Upozorňujeme, že sme poskytli všeobecné vzorce na výpočet preddavku/dane. Pre organizácie platiace živnostenskú daň, ako aj pre organizácie platiace daň mimo Ruskej federácie, ktorej výška sa započítava do platenia dane z príjmu, sa preddavok/daň počíta mierne odlišne.

Príklad

Na určenie preddavku odvádzaného do rozpočtu mesačne počas určitého štvrťroka je potrebné vydeliť sumu mesačných preddavkov za tento štvrťrok číslom 3. Organizácia musí napríklad odviesť najneskôr 28. 10., 28. 11. 19. za 26 667 rubľov, 30. 12. 2019 - 26 666 rubľov. (80 000 RUB/3). Okrem toho nezabudnite rozdeliť zálohovú sumu medzi federálny a regionálny rozpočet. Napríklad najneskôr do 28. novembra 2019 musí spoločnosť zaplatiť 4 000 rubľov do federálneho rozpočtu. (26 667 RUB x 3 %/20 %), regionálne - 22 667 RUB. (26 667 RUB x 17 %/20 %).

Čo treba zvážiť pri výpočte a platení zálohových platieb

1. Vyhlásenia odrážajú iba časovo rozlíšené sumy (a skutočne nezaplatené). Napríklad, ak ste každý mesiac počas štvrťroka mali previesť 10 000 rubľov, ale v skutočnosti ste zaplatili iba 7 000 rubľov, potom pri výpočte zálohovej platby podliehajúcej dodatočnej platbe na konci tohto štvrťroka a jej zohľadnení vo vyhlásení bude 30 000 sa stále berie do úvahy rub. (10 000 RUB x 3).

2. Ak výška mesačných preddavkov a preddavku pripísaného za predchádzajúce obdobie presiahla výšku preddavku/dane vypočítanej na základe výsledkov vykazovacieho/zdaňovacieho obdobia, tak na základe výsledkov tohto vykazovacieho/zdaňovacieho obdobia nemusí platiť nič do rozpočtu (odsek 1 čl. 287 daňového poriadku Ruskej federácie). Napríklad výška preddavku za prvý štvrťrok bola 15 000 rubľov, počas druhého štvrťroka ste previedli mesačné preddavky v celkovej výške 15 000 rubľov a na konci prvého polroka sa výška preddavku rovnala 20 000 rubľov, potom 10 000 rubľov. - v podstate váš preplatok (20 000 rubľov - 15 000 rubľov - 15 000 rubľov).