Bir işletmenin değerinin gelir yöntemiyle belirlenmesi. İşletme değerleme yaklaşımları

Bilinen yöntemlerden herhangi birinin kullanıldığı iş değerlemesi, yüksek derecede öznellik ile karakterize edilir. Ancak öznellik düzeyi ve buna bağlı olarak hesaplama sonuçlarının doğruluğu, farklı değerlendirme nesnelerine göre aynı değildir. Böylece gayrimenkul, makine ve üretim ekipmanlarını değerlendirirken hesaplama sonuçlarının oldukça yüksek derecede güvenilirliğini sağlamak mümkündür. Bunu yapmak için, aşağıdaki gibi iyi geliştirilmiş ve yaygın olarak kullanılan değerleme yaklaşımlarını kullanabilirsiniz: katlanılan maliyet miktarının hesaplanması, karların kapitalizasyonu ve karşılaştırmalı piyasa analizi.

Kural olarak, değerleme uzmanı neredeyse her zaman piyasadaki karşılaştırılabilir gayrimenkullerin önceki satışlarına ilişkin gerekli ilk verilere sahiptir. Örneğin, bir işletmenin yeri için tahsis edilen bir arsayı değerlendirirken, benzer kullanım profiline sahip, alanların veya alanların karşılaştırılmasına dayalı olarak karşılaştırmalı bir analizin yapılabileceği bir dizi alanın bulunması oldukça muhtemeldir. ön sınırın uzunluğu. Değerlemesi yapılan mülk somut bir nesnedir.

Aksine, yukarıda belirtildiği gibi faaliyet gösteren herhangi bir işletmenin değerlendirilmesi subjektiftir. Hisse senetleri için açık bir açık piyasanın bulunmadığı kapalı şirketlere gelince, makul bir değerleme sorunu daha da zorlaşıyor. Bu tür işletmelerin değerlemesi için ayrıntılı yöntemler mevcut olmasına rağmen, bunlar gayrimenkul ve endüstriyel ekipmanların değerlemesinde kullanılan yöntemler kadar iyi bilinmemekte veya yaygın olarak kabul edilmemektedir. Hisseleri borsada işlem görmeyen yakın ortaklıklara yönelik değerleme süreci, gayrimenkul değerlemesinde kullanılan benzer prosedürlerden ziyade, değerleme uzmanının subjektif görüşüne dayanmaktadır.

Ayrıca, bir bölgede benzer şirketlerin çok sayıda satışı olsa da, satış fiyatlarını etkileyen faktörlerin ölçülmesi, gayrimenkul satışlarının karşılaştırılmasında olduğundan çok daha zordur. Belirli bir işletmenin işleyişinin etkinliği, büyük ölçüde orada çalışan yöneticilerin profesyonelliğine, kişisel faktörlere ve diğer birçok maddi olmayan bileşene bağlıdır. Bu faktörlerin hesaba katılması genellikle taşınmaz veya kişisel mülkün değerini etkileyen faktörlerden daha zordur.

Şirketin mali gücü, yönetimin kalitesi, faaliyetleri değiştirme yeteneği, patentler ve lisanslar gibi maddi olmayan varlıkların yanı sıra sayısız diğer bileşenler - bunların hepsi büyük ölçüde bireysel bir yaklaşım gerektirir. Ayrıca tüm bu faktörlerin karşılıklı etkisinin analizi de gereklidir.

Sonuç olarak, karşılaştırılabilir verilere uygulanabilecek ve nihai değerlendirmenin yeterince yüksek objektifliğini garanti edecek standart yöntemlerin bulunmadığını belirtmek gerekir. Her durumda, iş değerlendirmesi öznel olacaktır. İşletmenin değerine ilişkin nihai sonuç, değerleme uzmanının değerleme süreci sırasında yaptığı yargıların sırasına dayanmalıdır.

Profesyonel yöneticiler tarafından yönetilen çok sektörlü büyük şirketlerin değerlemesi, bireysel ve nispeten küçük şirketlere göre daha karmaşık bir sorundur. Bireysel işletmeleri satarken genellikle piyasa uygulamasında yaygın olarak kullanılan standart değerleme yöntemleri (formüller) kullanılır. Bu, çoğu durumda bu tür firmaların küçük perakende işletmeleri veya oldukça uzmanlaşmış ticari tesisler olması gerçeğiyle açıklanmaktadır. Çok daha az karmaşık bir üretim ve yönetim yapısına sahiptirler. Ayrıca sayıları profesyonel yöneticiler tarafından yönetilen büyük şirketlere göre çok daha fazladır ve dolayısıyla satılma olasılıkları da çok daha yüksektir. Daha büyük, yönetici liderliğindeki şirketlerin standart formüller kullanılarak değerlenme olasılığı çok daha düşüktür.

İş değerleme sürecinin subjektif doğasına rağmen, profesyonel değerleme uzmanları arasında kabul görmüş temel yaklaşımlar ve bunlara karşılık gelen yöntemler vardır. Böyle bir yaklaşım, işletme değerlemesinde gelir yaklaşımıdır.

Amerikan işletme değerleme standardı BSV-I'e göre, gelir yaklaşımı kavramının oldukça başarılı bir şekilde yorumlanması aşağıda verilmektedir.

İşletme değerlemesinde gelir yaklaşımı(gelir yaklaşımı), beklenen gelirin yeniden hesaplanmasına dayanan bir veya daha fazla yöntemi kullanan bir işletmenin veya özsermayesinin değerini belirlemenin genel bir yoludur (Amerikan standardı BSV-VII). İşletmenin değerinin, işletmeye sahip olmaktan elde edilecek gelecekteki gelirin bugünkü değerine eşit olduğu varsayılmaktadır.

Bu yöntemi uygulamak için, belirli bir yıl (tahmin ve tahmin sonrası dönemler) için gelecekteki nakit girişlerine ilişkin bir tahmin gereklidir. Gelir yaklaşımı kullanılarak gerçekleştirilebilecek temel amaç, yatırımcıların gelecekte edinilen işletmeye (işletmeye) sahip olmaktan belirli bir ekonomik fayda (gelir, kâr, temettü) elde etme ihtiyacıdır. Nakit akışlarının farklı zamanlarda ölçülebilirliğini sağlamak için iskonto prosedürü kullanılır. Bu durumda, iskonto oranı hesaplanırken bileşenlerden biri olan bu tür bir mülkiyetten kaynaklanan risk düzeyi dikkate alınmalıdır.

Gelir yaklaşımı, beklenen tüm ekonomik faydaların cari değerini hesaplayarak faaliyet gösteren bir işletmenin bir bütün olarak, mülkiyet payının veya bir menkul kıymet paketinin değerini belirlemeyi amaçlamaktadır. Başka bir deyişle, gelir yaklaşımı şu prensibe dayanmaktadır: Değerlemesi yapılan işletmenin değeri, bu işletmeye sahip olmaktan elde edilecek gelecekteki tüm gelirin bugünkü değerine eşittir.

Gelir yaklaşımı teorik açıdan oldukça gelişmiştir. İş değerlemesinin son aşamasında gerekli esnekliğe sahiptir. Buna ek olarak, uygun likidite düzeyini dikkate alarak, kontrol sahibi veya kontrol gücü olmayan paylar için özsermaye veya yatırılan sermaye modeli kullanılarak adil piyasa değeri ile yatırım değeri hesaplamasının birleştirilmesini nispeten kolaylaştırır. Bir şirketin temel faaliyetleri sonucunda önemli bir gelir veya kar elde etmesi durumunda değerini değerlendirmek için kullanılması tavsiye edilir.

Gelir yaklaşımı kullanılırken işletmenin normal işleyişini sağlayan mülkü, işletmenin değerinin belirlenmesinde dikkate alınmaz, çünkü satılması durumunda işletmeden gelir elde edilmesi imkansız olacaktır.

Gelir yaklaşımı, işleyen bir işletmenin değerini, bu geliri elde etmek için gerekli olmayacak mülklerin (kullanılmayan varlıklar) satışından elde edilen gelirler de dahil olmak üzere, sahibi için gelecekte üretebileceği gelire dayalı olarak belirlemek için tasarlanmıştır. . Gelecekteki gelir (nakit akışları) genellikle, belirli bir oranda (iskonto oranı) bir iskonto prosedürünün uygulanmasıyla sağlanan, tahsilatlarının zaman faktörü dikkate alınarak hesaplanır. Bu şekilde hesaplanan nakit akışları daha sonra toplanabilir. Bunlara eklenen kullanılmayan (fazla) varlıkların değeri piyasa değeri düzeyinde dikkate alınır.

Gelir yaklaşımı, yatırımcı gereksinimleri açısından en kabul edilebilir yaklaşım olarak kabul edilmektedir. Gerçek şu ki, herhangi bir alıcı (yatırımcı) bir dizi belirli varlığı (binalar, yapılar, ekipman, maddi olmayan varlıklar) değil, hazır, işleyen bir işi (profesyonel bir işgücü, belirli bir itibar, ticari markalar, marka ile) satın almaya çalışır. ), bu da onun yalnızca yatırılan fonları iade etmesine değil, aynı zamanda gelecekte kabul edilebilir bir net kar elde etmesine de olanak tanıyacak. Genellikle gelir yaklaşımı olarak adlandırılan ana yöntemlerin bileşimi Şekil 1'de gösterilmektedir. 6.1.

Yıllar boyunca tekdüze olmayan nakit geliri üreten nesnelerin değerinin tahmin edilmesi için net nakit akışının indirgeme yönteminin kullanılması tavsiye edilir ve net nakit akışının aktifleştirilmesi yöntemi, tekdüze ve yaklaşık olarak eşit gelir üreten nesneler için uygundur. .

Pirinç. 6.1.

Söz konusu yaklaşım yalnızca gelir getirici nesnelere uygulanabilir; Mülkiyet amacı gelir elde etmek olanlar (örneğin, ürünlerin üretimi ve satışından, gayrimenkul kiralamasından vb.).

Gelir yaklaşımının bir parçası olarak yöntemlerin uygulanmasındaki önemli özellikler, tahmini değerlerin hacimleridir. Maliyet temsil edebilir Ölçek(çoğunluk) veya kontrolsüz(azınlık) sahibinin işletmedeki payı (örneğin, satın alınan hisse blokları şeklinde). Bu durum hesaplamaların son aşamasında uygun ayarlamaların yapılmasını gerektirir. Bunun uygulanmasına ilişkin prosedür aşağıda özetlenecektir.

Gelirler (işletmenin elde ettiği gelirler ve varlığın satışından elde edilen gelirler) zamana dağıtıldığından, işletmenin belirli bir tarihteki değerinin belirlenebilmesi için tüm bu nakit akışlarının belirli bir döneme indirgenmesi gerekir. zamanın, yani indirimli.

İndirim süreci (genellikle başlangıç dönemine indirgeme), bugünkü rublenin yarının rublesinden daha değerli olduğu fikrine dayanmaktadır. Yatırımcı, bedava parayı bir işletmeye yatırıp yarın gelir elde etmek için mevcut tüketimden vazgeçer. İskonto, gelecekte belirli bir miktar gelir elde etmek için bugüne yatırılması gereken tutarı belirler.

İş değerleme yöntemini kullanarak indirgenmiş nakit akışları(DCF), mevcut işletme (üretim) ve diğer faaliyet türlerinden (örneğin yatırım) elde edilen gelirle karşılaştırıldığında gelecekteki gelirde önemli bir değişiklik beklendiğinde kullanılması önerilir. “Önemli değişiklik” kelimelerinin birleşimi, gelir artışında mevcut orana göre önemli bir artış veya azalma anlamına gelir. Bu yönteme göre işletme değerlemesi şu şekilde belirlenir: net bugünkü değer tüm tahmin dönemleri için indirgenmiş nakit akışlarının ve tahmin sonrası (terminal) dönemin aktifleştirilmiş nakit akışlarının toplamı olarak.

Ayrıca, bu yöntemin belirli bir ekonomik faaliyet geçmişine sahip (tercihen karlı) ve büyüme veya istikrarlı ekonomik gelişme aşamasında olan işletmelerde kullanılması tavsiye edilir. Aynı zamanda sistematik olarak zarara uğrayan (Batı terminolojisinde negatif kar elde eden) işletmelerin değerinin tahmin edilmesi de uygun değildir, çünkü böyle bir durumda iskonto konusu (pozitif nakit akışı) söz konusu değildir. Gelir veya kârlara ilişkin tarihsel tahminlerin elde edilememesi, gelecekteki nakit akışlarının nesnel bir şekilde tahmin edilmesini imkansız olmasa da zorlaştırmaktadır.

Gelecekteki nakit kazançların iskonto edilmesi yöntemi başka amaçlarla, özellikle bir şirketin ticari markasının değerini hesaplamak için kullanılabilir. Bu, örneğin bir ortak girişimin kayıtlı sermayesine bir ticari marka eklenirken veya ticari bir banka veya finans şirketi tarafından verilen bir kredi için teminat olarak kullanılırken gerekli olabilir. Gelecekteki gelirin indirilmesi yöntemi, bir işletmenin değerinin tahmin edilmesinde yabancı uygulamalarda yaygınlaşmıştır.

İndirgenmiş nakit akışı yönteminin kullanılmasının lehine olan ana argümanlar şunlardır:

- mevcut (başarıyla işleyen) herhangi bir işletme için pratiklik ve uygulama imkanı (%32);

- zaman faktörünü (%20) dikkate almanın yanı sıra zaman içindeki nakit akışlarını analiz etme yeteneği;

- uzun vadeli planlama sisteminin unsurlarını kullanma yeteneği (%15);

- hedef ve stratejik yönelim (%11);

- gelecekteki nakit akışlarını tahmin etme yeteneği

- (P%);

- diğer (%11).

Gelir yaklaşımı, bir işletmenin değerini tahmin etmek için çeşitli ekonomik fayda türlerinin iskonto edilmesiyle ilişkili bir grup benzer yöntemi içerir. Bunlar net nakit akışlarını ve gelecekteki kazançları iskonto etme yöntemleridir.

Gelecekteki nakit akışlarının indirgenmesine dayalı olarak bir işletmenin değerini tahmin etmeye yönelik bir yöntem. Bir şirketin piyasa değeri ile indirgenmiş nakit akışı arasında doğrudan bir ilişki vardır. Bu akışın en iyi değerini elde etmek, ekonomik açıdan uygun yatırımların (sermayenin) uzun vadeli (sistematik) çekilmesi ve bu sermayenin yönetilmesi ihtiyacıyla ilişkilidir.

İndirgenmiş nakit akışı yöntemi, bir işletmenin değerini değerlendirmek için kullanılabilir:

- pozitif nakit akışlarının zaman içinde rastgele değiştiği ve eşit olmayan bir şekilde ulaştığı;

- işletmenin büyük, tek veya çok işlevli bir kompleks olması durumunda;

- Gelir ve gider akışları mevsimsel olduğunda.

Net kar göstergesinin, genellikle kısa vadeli olan nakit akışlarının gerçek hacimlerini yalnızca kısmen yansıttığını unutmayın. Bu, genellikle yüksek verimli yatırım projelerine veya yüksek kârlı finansal araçlara (örneğin menkul kıymetler) yatırılan mevcut fonların yatırımından kaynaklanan amortisman ücretlerinin ve finansal akışların hacimlerinin hesaba katılmaması ile açıklanmaktadır.

İndirgenmiş gelecekteki nakit akışı ve/veya temettü yöntemlerinde, nakit akışları gelecek dönemlerin her biri için hesaplanır. Bu tahsilatlar bugünkü değer (indirimli) değer yöntemleri kullanılarak iskonto oranı uygulanarak değere dönüştürülür. “Nakit akışı” kavramının çeşitli formülasyonları vardır. Uygulamada kullanılan kavramlar net nakit akışı (hissedarlara dağıtılabilen nakit akışı) veya fiilen ödenen temettülerdir.

İskonto oranı, dikkate alınan beklenen ekonomik fayda türüne uygun olmalıdır. Örneğin, vergi öncesi ekonomik faydaları belirlemek için vergi öncesi oranlar kullanılmalı, vergi sonrası fayda akışlarını belirlemek için vergi sonrası oranlar kullanılmalı ve net nakit akışını belirlemek için net nakit akış oranları kullanılmalıdır. faydalar.

Tahmini gelir nominal tutarlarla ifade ediliyorsa (yani cari fiyatlar kullanılarak), nominal oranlar kullanılmalıdır. Tahmini gelirin gerçek miktarlarda sunulması durumunda (fiyat seviyesindeki değişiklikler dikkate alınarak), gerçek değerlere ilişkin oranlar kullanılmalıdır. Benzer şekilde, beklenen uzun vadeli gelir artış hızı da belgelere yansıtılmalı ve nominal veya reel olarak ifade edilmelidir.

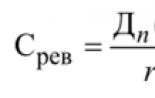

İndirgenmiş gelecekteki nakit akışı yöntemini kullanan hesaplamalar aşağıdaki formül kullanılarak gerçekleştirilir:

burada Cp işletmenin (işletmenin) değeridir;

D, - mülkün i'inci mülkiyet dönemindeki nakit akışı;

/*/ - i'inci dönem için iskonto oranı (/" =1, ..., l);

Srev - geri dönüş maliyeti (yani, tahmin sonrası dönemin ilk yılında bir işletmenin satışından elde edilen gelirler);

Yunanca - yeniden sermayelendirme oranı.

Geri döndürme maliyeti Gordon'un formülüyle belirlenir:

burada D, tahmin sonrası dönemin ilk yılına ilişkin nakit akışıdır;

G - indirim oranı;

G-Şirketin uzun vadeli kazanç büyüme oranı.

Gordon formülünün payında nakit akışı yerine gelecek yılın temettüleri, gelecek yıl karı gibi göstergeler de yer alabilir.

Büyüme oranını (g) belirlerken en sık dikkate alınan faktörler aşağıdakileri içerir:

- genel ekonomik koşullar;

- şirketin ürünlerinin satıldığı sektörlerin beklenen büyüme oranının dikkate alınması da dahil olmak üzere, şirketin faaliyet gösterdiği sektörün beklenen büyüme oranı;

- satın alma süreci yoluyla elde edilebilecek sinerjik faydalar;

- geriye dönük şirket büyüme oranları;

- Teknoloji, ürün yelpazesi, hedef pazar, fiyatlandırma, satış ve pazarlama yöntemlerindeki ekonomik açıdan en uygun değişiklikler de dahil olmak üzere, şirketin rekabet gücünü dikkate alarak gelecekteki iş büyümesinin değerlendirilmesine ilişkin yönetimin beklentileri.

Yukarıda sıralanan faktörleri değerlendirirken, bir dönemin sonuçlarının aktifleştirilmesi yönteminin ( SPCM) ve terminal (tahmin sonrası) maliyeti MPDM(birkaç dönemin sonuçlarını iskonto etme yöntemi) sonsuz model adı verilen modellerin kullanımına odaklanmıştır. Bu modeller, kârın süresiz olarak elde edilebileceği varsayımına dayanmaktadır.

Örnek 6.2. Tahmin döneminin olduğu biliniyor. 5 yıldır ve altıncı yılın nakit akışı 150 milyon ruble, iskonto oranı %24, uzun vadeli büyüme oranı %2. Geri dönüşün maliyetini belirleyin.

Çözüm

Hesaplama "G" yatırılan sermaye için belirlenen nakit akışı durumunda formüle göre gerçekleştirilir

burada /* c özsermayenin iskonto oranıdır;

Yc özsermayenin özgül ağırlığıdır (payıdır);

/з - ödünç alınan sermayenin iskonto oranı;

3'te - ödünç alınan sermayenin payı.

İşletmeler genellikle hem borç hem de özsermaye ile finanse edildiğinden, her birinin maliyetinin belirlenmesi gerekir. Borç sermayesi genellikle öz sermayeden daha ucuzdur. Bunun nedeni, daha az riskli kalma eğiliminde olması ve yükümlülüklere (borçlara) ilişkin faiz maliyetlerinin genellikle vergiden düşülebilir olmasıdır. Özsermaye (adi hisse senedi gibi) borçtan daha risklidir. Ayrıca adi hisse senetlerinin sabit bir geliri olmaması ve borsada piyasa (borsa) değerlerinin zaman içinde önemli ölçüde değişebilmesi nedeniyle doğru bir şekilde değerlendirilmesi oldukça zordur.

Borç ve özsermaye özelliklerinin karşılaştırmalı bir değerlendirmesi Tablo'da verilmiştir. 6.3.

Yukarıda sunulan sermaye sağlayıcıların haklarındaki ve bunlarla bağlantılı risklerdeki farklılıklar, bu sermaye kullanım kaynaklarının her birinin maliyetlerinde karşılık gelen farklılıklarla sonuçlanır.

İş değerinin hesaplanması iki zaman diliminde gerçekleştirilebilir: belirli bir tahmin dönemi ve bunu takip eden tahmin sonrası (terminal) dönem. Bu durumda genelleştirilmiş bir formül kullanılır:

burada C p işletmenin değeridir (işletme maliyeti);

DP pr - tahmin dönemi için tipik olan nakit akışının indirgenmiş değeri;

DPPpr, tahmin sonrası dönemin özelliği olan nakit akışının indirgenmiş değeridir.

İşletmenin öngörülen belirli bir ömrünün tamamlanmasından sonra elde edilen değere de denir. Genişletilmiş maliyet(Dppr) . Bunu belirlemek için basitleştirilmiş bir formül kullanılması önerilir:

burada Ph - net işletme maliyeti eksi düzeltilmiş vergiler;

WACC- ağırlıklı ortalama sermaye maliyetleri.

Borç ve özsermayenin karşılaştırmalı özellikleri*

Tablo 6.3

|

Karakterler sopa |

Şirket tahvilleri veya kredileri (ödünç alınan sermaye) - yatırımcı için daha az risk |

Adi hisseler (özsermaye) – yatırımcı için daha büyük risk |

|

İlk yatırımın güvenliği |

Tahvil piyasası değerleri faiz oranındaki dalgalanmalarla dalgalansa bile tahviller vadeye kadar tutulduğunda garantili anapara koruması |

İlk yatırım için koruma yok |

|

Garantili sabit yıllık faiz geliri |

Kâr payının ödenmesi mali duruma, yönetimin tercihlerine ve yönetim kurulunun onayına bağlıdır. |

|

|

Tasfiye sırasındaki avantajlar |

Tasfiyede genellikle genel alacaklılar ve tüm hissedarlara göre öncelik vardır. |

Tasfiyede en düşük öncelik: alacaklılar ve diğer hissedarlardan sonra |

|

Güvenlik |

Genellikle kredinin niteliğine ve şartlarına bağlı olarak |

Oldukça nadir |

|

Yönetime katılım |

Yönetime katılım yoktur ancak bazı kurumsal işlemler alacaklının onayını gerektirebilir |

Yönetime katılım derecesi, sahiplik payının büyüklüğüne, oy haklarına ve geçerli yasal kısıtlamalara ve anlaşmalara bağlıdır. |

|

Terfi maliyet |

Sabit faiz ödemesinin ötesinde kârı artırma potansiyeli yok |

Kâr artışı potansiyeli yalnızca şirketin performansıyla sınırlıdır, ancak kontrol derecesine, sahiplik yapısına ve yasal kısıtlamalara ve anlaşmalara bağlı olarak değişiklik gösterebilir. |

Gelir yöntemi çoğu şirketin değerini belirlemenin en iyi yoludur. Ancak bir işletmenin değerini gelecekteki gelire göre belirlerken bazı nüansları dikkate almak önemlidir. Özellikle nakit akışı tahmini hazırlamak için son tarihi belirleyin, nakit akışını hesaplamak için bir yöntem seçin ve şirketin terminal değerini belirleyin. Hesaplamalardan sonra bir şeyin gözden kaçıp kaçmadığını kontrol etmeye değer.

Gelir yaklaşımının özü, bir işletmenin değerinin, sahibine gelecekte sağlayabileceği gelir esas alınarak belirlenmesidir. Spesifik hesaplamalara gelince, gelecekteki işletme geliriyle ilgili bilgileri kullanan iki ana yöntem vardır: nakit akışlarının iskonto edilmesi ve aktifleştirilmesi. İndirim üzerinde daha ayrıntılı duralım, pratikte faaliyet gösteren bir işletmeyi değerlendirmek için daha sık kullanılır. Kullanırken prosedür aşağıdaki gibi olacaktır:

- tahmin döneminin belirlenmesi;

- nakit akışı tahmininin hazırlanması;

- nihai değerin hesaplanması (tahmin dönemi sonunda işin gelecekteki değeri);

- iş değerinin hesaplanması - tahmin dönemi ve nihai değer için indirgenmiş nakit akışlarının toplamı;

- son ayarlamaları yapmak.

FBK Grant Thornton Değerleme Departmanı Müdür Yardımcısı Alexander Matyushin, gelir yaklaşımının ne olduğu hakkında bize daha fazla bilgi veriyor.

Şimdi her şeyi sırayla konuşalım ve indirgenmiş nakit akışı yöntemini kullanarak bir işletmenin değerini tahmin etmenin nüanslarına özellikle dikkat edelim.

Tahmin döneminin belirlenmesi

Bir şirketin değerini değerlendirmek için ne kadar süreyle nakit akışı tahmini yapılmalıdır? Kural olarak tahmin dönemi aşağıdaki üç değerden en küçüğü olarak alınır:

- stratejik yatırımcıların genellikle benzer işlere girme süresi;

- işletmenin yıllık performans göstergelerinin en güvenilir şekilde tahmin edilebildiği dönem (5-10 yıl);

- Şirketin ya sabit nakit akışı yaratacağı ya da istikrarlı dinamiklerin ortaya çıkacağı süre - nakit akışı yıldan yıla yaklaşık aynı oranda artacak (azalacak).

Nakit Akış Planı Hazırlamak

Nakit akışlarını hesaplamanın iki yolu vardır - doğrudan ve dolaylı. Tahmin oluşturmak için doğrudan yöntem kullanıldığında, brüt nakit akışları, muhasebe verilerine dayalı olarak ana türlerine göre analiz edilir. İlgili hesaplardaki cirolar (satışlar, tedarikçilerle yapılan anlaşmalar, kısa vadeli krediler vb.), sonuçta yalnızca nakit olarak ödenen işlemleri elde etmek amacıyla stok bakiyelerindeki, alacak hesaplarındaki ve borç hesaplarındaki değişikliklere göre düzeltilir. Yöntem doğrudur, ancak inanılmaz derecede emek yoğundur ve yeterince bilgilendirici değildir - net kârın nakit akışına dönüşümünün izini sürmenize izin vermez. Bu nedenle dolaylı yöntem nakit akışı hesaplaması Tercih edilir. Onun hakkında daha fazla konuşacağız.

Nakit akışlarının sınıflandırılması. En basit şey, akışları faaliyet türüne göre bölmektir: işletme, yatırım ve finansal. Ancak nakit akışlarının böyle bir yapısını tahmin etmek yeterli değildir.

Bir işletmenin değerini hesaplamak için özsermaye veya yatırılan sermaye için nakit akışını kullanabileceğinizi unutmamak önemlidir. Yatırılan sermayeye ilişkin nakit akışı, krediler de dahil olmak üzere şirkete yatırılan tüm fonların özsermaye olarak kabul edildiği varsayımına dayanarak tahmin edilir. Dolayısıyla faiz ödemeleri kaynak saptırma sayılmaz. Nakit akışı tahmini durumunda Eşitlik kredilerin ödenmesine harcanan para her zamanki gibi dikkate alınır (tabloya bakınız).

Masa Dolaylı yöntemi kullanarak nakit akışını hesaplama şeması

|

Eşitlik için |

Yatırılan sermaye için |

||||

|

Giriş (+)/ |

Dizin |

Görüş |

Giriş (+)/ Çıkış (-) |

Dizin |

Görüş |

|

Ana gelir |

ameliyathane |

Temel faaliyetlerden elde edilen gelir |

ameliyathane |

||

|

Asal maliyet |

Temel faaliyetlerin maliyeti |

||||

|

Diğer operasyonlardan elde edilen mali sonuç |

|||||

|

Net kazanç |

Net kazanç |

||||

|

Amortisman |

Net karı azaltılan kredilere olan faiz |

||||

|

Amortisman |

|||||

|

Uzun vadeli borçtaki değişim |

Parasal |

Öz işletme sermayesi miktarındaki değişiklik |

|||

|

Sermaye yatırımları |

Yatırım |

Sermaye yatırımları |

Yatırım |

||

Hangi yaklaşımın benimseneceği, şirketin mevcut sermaye yapısının sektör finansman eğilimleriyle ne kadar uyumlu olduğuna bağlıdır. Genel olarak, yatırım yapılan sermayenin değerini tahmin etmek için bir nakit akışı modelinin kullanılması gelenekseldir. Değerlendirilen şirketin benzer şirketlerden borç alma yeteneği temelde farklıysa veya yalnızca kendi fonlarıyla faaliyet gösteriyorsa, özsermaye için nakit akışını tahmin etmek daha doğrudur. Bu nadir görülen bir durum olduğundan, bundan sonra yatırılan sermayeye ilişkin nakit akışı tahmini hakkında konuşacağız.

Bir nüans daha. Çoğu zaman tahminler için enflasyonu hesaba katmayan gerçek nakit akışı kullanılır. Aynı zamanda, bir Rus girişiminin faaliyetleri söz konusu olduğunda, farklı mal gruplarına yönelik fiyat artışlarının önemli farklılıkları vardır ve bu durum, iş karlılığı . Bu nedenle gelişmekte olan piyasalarda faaliyet gösteren bir şirketin değerini nominal nakit akışına (enflasyona göre düzeltilmiş) göre tahmin etmek daha doğru olacaktır. Şimdi dolaylı yöntemi kullanarak nakit akışlarını hesaplamak için kullanılan göstergeleri tahmin ederken nasıl ve nelerin dikkate alınması gerektiği hakkında daha fazla bilgi edelim: gelir, maliyet, öz işletme sermayesi, amortisman vb.

Gelecekteki gelir ve giderler.İşletmenin değerini güvenle değerlendirmeye başlayabileceğimizi hesapladıktan sonra gelirle başlayalım. Tahmin yöntemleri iki gruba ayrılabilir: ayrıntılı ve trend. Ayrıntılı bir gelir tahmini oldukça emek yoğun bir iştir, çünkü ana ürün grupları bağlamında gelecekteki satış hacimlerini ve bunlar için fiyatları (fiyat değişikliklerinin dinamikleri dahil) planlamak gerekir. Trend yöntemleri olarak adlandırılan yöntemler geçmiş dönemlere ait istatistiklere dayanmaktadır. Hepsi matematiksel modelleme yöntemlerinin kullanımını içerir.

Maliyete gelince, atölye maliyetine dayalı maliyet tahmininde en emek yoğun ve güvenilir yöntemi hesaba katmazsak (fiziksel olarak gelir tahmini olduğunda, hacmi temel alarak maliyeti tahmin etmek mümkündür) ), gelecekteki maliyetleri tahmin etmemize olanak tanıyan hala iki seçenek kalıyor. İlki moda. Mantık, gelir durumundakiyle yaklaşık olarak aynı olacaktır. İkincisi, gelir tahminiyle bağlantılı ayrıntılı maliyet planlamasıdır. Örneğin, hammadde maliyetleri gelirin yüzde 10'unu oluşturuyorsa ve şirket istikrarlı bir şekilde çalışıyorsa, oranın tahmin dönemi boyunca aynı kalacağını varsayabilirsiniz.

Ancak bir işletmenin değerini tahmin etmeye yönelik hem trendi hem de ayrıntılı yöntemleri kullanmak için, önceki iki ila üç yıla ait maliyetlerin ön analizi gereklidir. Amaç, gelecekteki faaliyetler için alışılmadık maliyetleri belirlemektir. Yukarıda belirtilen yüzde 10'luk malzeme maliyetlerinin makul olmayan pahalı satın almalardan kaynaklanması mümkündür ve genellikle yüzde 9'u aşmamaktadır. Elbette tahmin yapmadan önce bu tür maliyetlerin maliyet fiyatından çıkarılması ve maliyetlerin bir kerede tasarruf edilen miktar kadar artırılması gerekiyor; örneğin iki veya üç teslimat sırasında nakliye maliyetlerini yüzde 15 oranında azaltmak mümkün oldu. Ve hepsi bu değil. Maliyetlerin gelir paylarına göre tahmin edilmesi yalnızca değişken maliyetler için mantıklıdır. Bu nedenle analiz sırasında hangi maliyetlerin değişken, hangilerinin sabit olduğunun net bir şekilde belirlenmesi gerekmektedir. Tahmindeki ikincisi yalnızca enflasyonun etkisi altında değişecek. Ancak değişken maliyetlerdeki değişim hem üretim hacimlerindeki artış (azalış) hem de enflasyon bileşeni nedeniyle ortaya çıkacaktır.

Kendi işletme sermayesi. Dolaylı yöntemi kullanarak bir nakit akışı tahmini oluştururken, kendi işletme sermayesi (WCC) miktarını belirlemek gerekir:

Öz işletme sermayesi = Dönen varlıklar – (Kısa vadeli yükümlülükler – Kısa vadeli krediler)

İşletme sermayesi miktarının belirlenmesi için aşağıdaki prosedür önerilebilir. İlk olarak, değerleme tarihi itibarıyla mevcut varlıkları ayarlayın:

- “alacaklar”, şüpheli alacakların miktarı kadar azaltılmalıdır;

- Stoklardan likit olmayan veya hasarlı maddi varlıkların maliyetini çıkarın. Ancak raporlama verilerine göre rezervlerin, değerleme tarihindeki piyasa fiyatını, kaydedildikleri maliyete göre aşan miktarda artırılması gerekmesi mümkündür;

- dönen varlıklar nakit ve kısa vadeli finansal yatırımların miktarı kadar azalır.

İkinci olarak, mevcut borçların da ayarlanması gerekiyor. Yani, muhasebeleştirilmemiş kısa vadeli yükümlülüklerin miktarı kadar artış. Ve borç hesaplarına geç ödemeler için cezalar ve para cezaları ekleyin. Böylece tüm düzeltmeler dikkate alınarak, öz işletme sermayesinin değerlendirme anındaki değeri elde edilecektir.

SOC'yi tahmin etmek için en az iki şekilde hareket edebilirsiniz. Daha doğru olanı, ciro göstergelerini kullanarak cari varlıkların ve borçların madde bazında planlanmasıdır. Gelir planlanıyorsa mevcut ciro göstergeleri değişmeyecektir (yönetimin bu varsayımı yaptığını varsayarsak), kendi işletme sermayesinin hesaplanmasında kullanılan göstergelerin değerlerini hesaplamak oldukça basittir. Diğer bir yol ise gelir paylaşımına dayalı olarak toplu planlama yapmaktır. Örneğin, mevcut varlıkların gelire oranını şu anda veya geçmiş dönemlerin analizine dayanarak hesaplayın. Daha sonra, hangi gelirin planlandığını bilerek, önceden belirlenmiş bir oranla mevcut varlıkları hesaplayın.

Sermaye yatırımları ve amortisman. Yatırım faaliyetlerinden kaynaklanan nakit akışını planlarken şirketin sermaye yatırımı ihtiyacının belirlenmesi gerekmektedir. Uygulamada çoğunlukla, değerlemesi yapılan şirketin en azından mevcut sabit varlıklarını (FPE) sürdüreceğini varsayan bir teknik kullanılır. Buna göre, sermaye yatırımları, her bir işletim sistemi nesnesi için ayrı ayrı veya toplu olarak belirlenebilen, bunları değiştirme maliyetleridir.

İlk durumda, her bir duran varlık birimi için, kalan gerçek ekonomik ömrüne karşılık gelen bir sürenin ardından, tamamen yenilenmeye yönelik yatırımlar değerlendirilir. Tutar, benzer sabit varlıkların cari piyasa değerine göre belirlenir. Enflasyonu hesaba katmayı unutmamak önemlidir çünkü varlıklar ancak bir süre sonra kullanılabilir hale gelecektir. Yatırım tahminine yönelik bu yaklaşımın dezavantajı, aşırı emek yoğunluğu ve hesaplamaların hantallığıdır.

İkinci seçenek daha az güvenilir bir sonuç verecektir. Yatırımın büyüklüğünün fiili amortismana eşit olduğu varsayılmaktadır. Tüm varlıkların piyasa değerinin RAS'a göre mülkün ağırlıklı ortalama kalan hizmet ömrüne oranı olarak hesaplanır. Ve yine, işletim sisteminin gelecekte (veya daha doğrusu tahmin döneminin her yılı için) gerçek piyasa değerini elde etmek için enflasyonu hesaba katmayı unutmamak önemlidir.

Önemli Not. Yukarıda yatırım tahminiyle ilgili söylenenlerin hepsi şirketin üretim kapasitesini artırmayacağı varsayımına dayanıyordu. Ve bu her zaman böyle değildir. Bu nedenle, faaliyetleri genişletmek için gerekli yatırımları hesaplama prosedürü kural olarak her işletme için ayrı ayrı belirlenir. Bazı genel eğilimlerden bahsedersek, aşağıdaki kalıp ortaya çıkar. İstatistiklerin gösterdiği gibi, ek bir güç birimi oluşturmanın maliyeti, sıfırdan inşa edilen tesisler için aynı güç biriminin maliyetine göre yüzde 68 ila 93 arasında değişiyor.

Amortisman giderlerinin tahmini hakkında birkaç söz. Amortisman, sabit kıymet değiştirilene kadar her stok kalemi için (sabit kıymetlerin bilinen bir oranı ve defter değeri esas alınarak) ayrı ayrı hesaplanabilir. Değiştirmeden sonra hesaplama yeni başlangıç maliyeti dikkate alınarak yapılır.

Şirketin terminal değerinin hesaplanması

Nihai değer (veya geri dönüş), işletmenin tahmin döneminden sonraki değeridir. Geriye dönme, örneğin bir işletmenin değerini önceden belirlenmiş bir çıkış maliyetiyle bir yatırım projesi olarak hesaplarken basit bir şekilde belirtilebilir veya standart piyasa değerleme yöntemleri (karşılaştırmalı veya gelir yaklaşımı) kullanılarak hesaplanabilir.

Geri dönüşün değerlendirilmesi için karşılaştırmalı yöntem nadiren kullanılır. Gerçek şu ki, şirketin mali performansına uygulanan çarpanların kullanımını içeriyor. Ve hesaplamalar uzak gelecekteki bir tarih için yapıldığından, sadece finansal göstergeleri değil, çarpanları da tahmin etmeniz gerekecek ki bu oldukça zor. Bu nedenle, vakaların büyük çoğunluğunda gelir yaklaşımı, özellikle de kapitalizasyon yöntemi kullanılmaktadır. Tüm hesaplamalar, tahmin döneminden sonra şirketin sabit bir hızda değişen, istikrarlı bir nakit akışı yaratacağı varsayımına dayanmaktadır:

V terim

CF N– tahmin döneminin son yılındaki (n) net nakit akışı, rub.;

e– indirim oranı, birimler;

G– nakit akışındaki uzun vadeli büyüme oranları, birimler.

Kural olarak, nakit akışındaki büyüme oranı, tahmin sonrası dönemde işletmenin üretim kapasitesini artırmaya yönelik herhangi bir planın olmadığı dikkate alınarak belirlenir. Akışın esas olarak enflasyon nedeniyle değişeceği ortaya çıktı. Ancak tahmin dönemi sonunda üretim kapasitesinin yüzde 100 dolu olması durumunda büyüme oranı enflasyona göre belirlenebilecek. Aksi takdirde, fiyatlardaki değişikliklere ek olarak (hem bitmiş ürünler hem de maliyet olarak kaydedilen malzeme ve hizmetler için), göstergenin, üretimin sektör ortalama düzeyine olası ek yükünü de hesaba katması gerekir. Nakit akışının büyüme oranının belirlenmesinde tahmin dönemine dahil edilen enflasyon endeksleri değil, gelecekteki fiyat dinamikleri dikkate alınır.

Iş değeri

Şirketin değeri, tahmin dönemi için indirgenmiş nakit akışları ile indirgenmiş nihai değerin toplamına eşittir:  , Nerede

, Nerede

Ben- tahmin döneminin sayısı, genellikle bir yıl;

N– tahmin döneminin süresi, yıllar;

CF Ben– i'inci yılın nakit akışı, rub.;

V terim– Şirketin nihai değeri, rub.;

e– indirim oranı, birimler.

Bir işletmenin değerini değerlendirirken dikkat etmeye değer önemli bir nokta dışında her şey basittir. İşletmelerin büyük çoğunluğunun yıl boyunca gelir ve giderleri nispeten aynı olduğundan yıl ortasında (i-0,5) iskonto yapılması daha doğrudur. Aynı durum terminal değeri için de geçerlidir. Yapılan hesaplamaların doğruluğu, tahmin dönemi için indirgenmiş nakit akışları ile indirgenmiş terminal değeri karşılaştırılarak kontrol edilebilir. Tipik olarak ikinci değer (indirimli geri dönüş) daha küçüktür. Çoğu durumda, yaklaşık beş yıllık bir tahmin dönemiyle, mevcut nihai değer, toplam iş değerinin yüzde 50'sinden fazla değildir.

En son ayarlamalar

Yukarıdaki hesaplamaların tümü tamamlandıktan sonra hiçbir şeyin gözden kaçırılmadığından emin olmanız gerekir.

Unutulan varlıklar. Tipik olarak, gelir yaklaşımını kullanarak bir şirketin değerini belirlerken yalnızca temel faaliyetlerden kaynaklanan nakit akışları dikkate alınır. Ancak bir şirketin kendisini hiçbir şekilde etkilemeyen varlıkları olabilir. Buna göre nihai değerlendirme sonucuna piyasa değeri eklenir.

Net borç. Bir şirket değerlenirken, yatırılan sermayenin tamamı için nakit akışları hesaplandıysa, sonuç hem özsermayenin hem de borç alınan fonların maliyetini yansıtacaktır. Bir işletmenin sahipleri için değerini belirlemek için, ödünç alınan fonları veya daha doğrusu net borç tutarını (krediler ve borçlanmalar eksi nakit ve kısa vadeli finansal yatırımlar) çıkarmak gerekir. Bu göstergeyi hesaplamanın görünen basitliğine rağmen, belirli bir işletmenin özelliklerine bağlı olarak zorluklar ortaya çıkabilir. Örneğin sermaye, şirket bilançosuna kredi adı altında yansıyabilir, hatta uzun vadeli krediler her yıl yenilendiği için kısa vadeli olarak listelenebilir vb.

İskonto oranını hesaplama metodolojisi, nakit akışlarının faaliyet türüne göre sınıflandırılması, tahmin sonrası dönemin nakit akışını belirleme nüansları, Excel'de gelir yöntemini kullanarak bir şirketin değerini tahmin etme modeli indirilebilir Financial Director dergisinin elektronik versiyonundaki yazının sonundaki bağlantıdan.

3.1.5.2. GofroPak LLC'nin kayıtlı sermayesindeki %100 payın mülkiyetinin piyasa değerinin gelir yaklaşımına göre belirlenmesi

GofroPak LLC'yi değerlendirmek için indirimli nakit akışı yöntemini kullanıyoruz. Bu yöntem objektif olarak işletmenin piyasa değerinin en doğru sonucunu verir. Değerlemesi yapılan şirket istikrarlı ekonomik gelişme aşamasında olduğundan, indirgenmiş nakit akışı yönteminin kullanılması değerleme için en makul yöntemdir.

İndirgenmiş nakit akışı yöntemini kullanarak bir işletmeyi değerlemenin ana aşamaları

1. Nakit akışı modelinin seçilmesi.

2. Tahmin döneminin süresinin belirlenmesi.

3. Brüt satış gelirinin geriye dönük analizi ve tahmini

4. Giderlerin analizi ve tahmini.

5. Yatırımların analizi ve tahmini.

6. Tahmin döneminin her yılı için nakit akışının hesaplanması.

7. İndirim oranının belirlenmesi.

8. Tahmin sonrası dönemdeki değerin hesaplanması.

9. Gelecekteki nakit akışlarının bugünkü değerlerinin ve tahmin sonrası dönemdeki değerinin hesaplanması.

10. Son değişikliklerin yapılması.

- Nakit akışı modelinin seçilmesi.Özsermaye için nakit akışı modelinin seçilmesi.

- Tahmin döneminin süresinin belirlenmesi uzun vadeli tahminler için yeterli bilgi miktarına bağlıdır. Dikkatlice yürütülen bir tahmin, nakit akışlarındaki değişikliklerin doğasını daha uzun bir süre boyunca tahmin etmenize olanak tanır. Uluslararası uygulamada ortalama tahmin süresi 5-10 yıl olup, Rusya gibi geçiş ekonomisine sahip ülkelerde tahmin süresinin 3-5 yıl azaltılması kabul edilebilir. Rusya yatırım piyasasını karakterize eden yüksek risk düzeyi, uzun bir süreyi tahmin olarak değerlendirmeyi haksız kılmaktadır. Bu değerlendirme için 3 yıllık bir tahmin dönemi seçilmiştir.

Geriye döndürme de dahil olmak üzere nakit akışı tutarlarının tahmin edilmesi şunları gerektirir: müşteri tarafından geçmişe dönük gelir ve giderlere ilişkin sunulan mali tablolara dayalı dikkatli analiz; yeniden yapılandırılmış gelir tablosuna dayalı gelir ve gider tahmini.

Tahmin sonrası dönemde değerin belirlenmesi, işletmenin tahmin döneminin ötesinde gelir elde edebileceği varsayımına dayanmaktadır. Tahmin döneminin bitiminden sonra işletme gelirinin istikrara kavuşacağı ve geri kalan dönemde istikrarlı uzun vadeli büyüme oranlarının veya sonsuz tekdüze gelirin olacağı varsayılmaktadır.

Nakit akışlarının tahmin sonrası dönemdeki bugünkü değeri, dönem sonundaki bugünkü değer faktörü kullanılarak hesaplanır ve tahmin sonrası dönemdeki bugünkü değer, son tahmin dönemi sonunda hesaplanan bugünkü değer faktörü kullanılarak hesaplanır. tahmin dönemi. Değerlemede DCF yöntemini uygularken, değerleme nesnesinin tahmin döneminde getirdiği periyodik nakit akışlarının mevcut değerleri ile gelecekte beklenen tahmin sonrası dönemdeki mevcut değerinin toplanması gerekir.

- İşletmenin brüt satış gelir ve giderlerinin geriye dönük analizi ve tahmini.Şirketin 2010-2012 gelirinin dinamikleri. ılımlı bir büyüme gösterdiğini gösteriyor. Buna dayanarak kuruluşun nakit akışı için aşağıdaki parametreleri ayarlayacağız:

Satış geliri tahmini, %8 olan hizmet sunumundaki ortalama büyüme oranına dayanmaktadır;

İlk tahmin yılındaki gelir, 2012'deki gelir miktarı artı planlanan büyüme oranı olarak hesaplanır: 2572670 * 1,08 2 = 3.000.762,7 bin ruble;

Planlanan maliyet seviyesini satış gelirindeki ortalama değer olarak 0,93 olarak alacağız;

Satış ve idari giderler, satış gelirlerinin önemsiz bir yüzdesini oluşturur ve tahminin oluşturulmasında ve tahmin sonrası dönemin 2010-2012 için eşit olduğu varsayılır.

- Yatırımların analizi ve tahmini. Form No. 4 “Nakit Akış Tablosu” uyarınca işletmenin yatırım faaliyetleri şunları içermektedir:

Sabit varlıkların edinimi, maddi ve maddi olmayan duran varlıklara karlı yatırımlar;

Diğer kuruluşlara sağlanan krediler;

Sermaye inşaatı.

İşletmenin 2013-2014 iş geliştirme planına göre aşağıdaki yatırım maliyetlerinin gerçekleşmesi beklenmektedir.

- İndirim oranının belirlenmesi. Ekonomik anlamda iskonto oranının rolü, yatırımcıların risk açısından karşılaştırılabilir yatırım nesnelerine yatırılan sermaye üzerinden talep ettiği getiri oranıdır; diğer bir deyişle, karşılaştırılabilir bir riske sahip mevcut alternatif yatırım seçenekleri için gerekli getiri oranıdır. değerleme tarihindeki risk düzeyi. Oranın seçimi, sermaye maliyetinin hesaplanmasında gelir tabanı olarak neyin kabul edildiğine bağlıdır. Özsermaye için nakit akışı söz konusu olduğunda iskonto oranının hesaplanmasında en yaygın iki yaklaşım kullanılabilir:

Sermaye varlıkları fiyatlandırma modeli (CAPM - sermaye varlıkları fiyatlandırma modeli);

Kümülatif inşaat modeli.

Tablo 32

|

Gösterge adı |

Tahmin dönemi |

|||||

|

Sabit varlıkların satın alınması, maddi ve maddi olmayan duran varlıklara karlı yatırımlar, bin ruble. |

||||||

|

Menkul kıymetlerin ve diğer finansal yatırımların satın alınması, bin ruble. |

||||||

|

Diğer kuruluşlara sağlanan krediler, bin ruble. |

||||||

|

Sermaye inşaatı, bin ruble. |

||||||

|

Yatırım faaliyetlerinden nakit akışı, bin ruble. |

||||||

Daha ileri hesaplamalar için CAPM modelini seçiyoruz.

Yatırılan sermayenin tamamı (borç alınan fonlar dahil) için bir nakit akışı tahmini yapılıyorsa, indirim faktörünü hesaplamak için ağırlıklı ortalama sermaye maliyeti yöntemi kullanılır.

İndirim oranı CAPM yöntemi kullanılarak hesaplanır (CAPM modeli pratikte en sık kullanılır) ve aşağıdaki forma sahiptir:

R = Rf + (Rm - Rf) +S, (20)

burada R iskonto oranıdır;

Rf - risksiz yatırımların getiri oranı;

Rm - ortalama piyasa getiri oranı; - beta katsayısı (ülkede meydana gelen makroekonomik ve politik süreçlerle ilişkili sistematik riskin bir ölçüsüdür);

S - bireysel şirkete özgü riskler (S1 - küçük işletmeler için prim, S2 - bireysel şirkete özgü risk primi, S3 - ülke riski).

ΔR= Rm - Rf, (21)

burada ΔR, riskli bir yatırım varlığına yatırım yapmak için piyasa primidir.

Risksiz faiz oranı, diğer faiz oranı bileşenlerinin eklendiği baz oran olarak kullanılır. Rus göstergeleri, devlet kredisi menkul kıymetlerinin oranlarına veya en yüksek güvenilirlik kategorisine sahip bankaların mevduat oranlarına (karşılaştırılabilir süre ve tutar) göre alınmaktadır. Risksiz oran, ortalama OFZ getirisi seviyesinde kabul edildi - %7,43 (http://www.cbr.ru/hd_base/GKOOFZ_MR.asp).

Genel pazar kârlılığının, Rusya ekonomisinin kârlılık düzeyi olan %16,0 olduğu varsayılmaktadır (www.bm.ru/common/img/uploaded/analit/2010/file_11036.pdf).

Beta katsayısı (beta faktörü), bir menkul kıymet veya menkul kıymet portföyü için hesaplanan bir göstergedir. Bir menkul kıymetin (portföy) getirisinin ortalama olarak portföyün (piyasanın) getirisine (ortalama piyasa portföyü) göre değişkenliğini yansıtan piyasa riskinin bir ölçüsüdür. Dünya uygulamasında beta katsayıları genellikle borsanın istatistiksel bilgilerinin analiz edilmesiyle hesaplanır. Beta katsayılarına ilişkin veriler çok sayıda finansal referans kitabında ve hisse senedi piyasalarını analiz eden bazı süreli yayınlarda yayınlanmaktadır.

Stabil şirketlerin menkul kıymetlerinin beta katsayıları 0,5 ila 2 aralığında dalgalanmaktadır (Kaynak: http://www.stern.nyu.edu/).

Ajansın sunduğu tablo hizmet şirketlerine yönelik değerleri içermediğinden, 0,68'e eşit bir Beta katsayısı (gayrimenkul işlemleri) seçmeye karar veriyoruz.

İskonto oranını hesaplayalım (Tablo 33).

Tablo 33

İndirim oranının hesaplanması, %

|

Göstergeler |

Değerler |

|

Rf, risksiz yatırımların getiri oranıdır. Risksiz faiz oranı ortalama OFZ getirisi seviyesinde alınır |

|

|

Rm - ortalama piyasa getiri oranı |

|

|

β - beta katsayısı |

|

|

S1 - küçük işletmelere yatırım yapma riski primi |

|

|

S2 - bireysel bir şirkete özgü risk primleri (maksimum düzeyde kabul edildi - risksiz getiri oranının 5/6'sı, S.V. Valdaytsev'e göre) |

|

|

S3 - ülke risk primleri |

|

|

İndirim oranı |

Ana kriterlere (gelir, çalışan sayısı) göre değerlendirilen şirket küçük işletme olmadığından küçük işletmeye yatırım yapmanın risk primi sıfırdır.

Ülke risk primi risksiz getiri oranına dahildir.

Tahmin ve tahmin sonrası dönemlerde maliyet değerinin hesaplanması.

Nakit akışı tahmini oluştururken, işletmenin sorunsuz işleyişi için gerekli olan kendi işletme sermayemizin miktarını belirleriz.

- Değerleme tarihi itibarıyla dönen varlık ve yükümlülüklerin analizi ve düzeltilmesi. Dönen varlıkların düzeltilmiş değeri ile kısa vadeli yükümlülüklerin düzeltilmiş değeri arasındaki farka dayanarak değerleme tarihi itibarıyla öz işletme sermayesinin gerçek değerinin hesaplanması.

İlgili dönem için öngörülen gelirin yüzdesi olarak gerçek işletme sermayesi miktarının hesaplanması (Tablo 34).

Tablo 34

Kendi işletme sermayesi ihtiyacının hesaplanması

|

Dizin |

|||

|

Denge para birimi |

|||

|

Dönen varlıklar |

|||

|

Bilanço para biriminden dönen varlıkların yüzdesi |

|||

|

Mevcut sorumluluk |

|||

|

Bilanço Para Biriminden Kısa Vadeli Yükümlülüklerin Yüzdesi |

|||

|

Kendi işletme sermayesi |

GofroPak LLC'nin gelir ve gider tahmini mali tablolar esas alınarak yapılmıştır. Nakit akışı enflasyon faktörleri dikkate alınmadan cari fiyatlarla hesaplanmıştır, çünkü Gelir enflasyonu ve maliyet enflasyonunun büyüklüğünün doğru bir şekilde tahmin edilememesi nedeniyle mevcut ekonomik koşullarda enflasyonist nakit akışının kullanılması son derece zordur. İskonto oranı %19,5 (yukarıda hesaplanmıştır), tahmin sonrası dönemdeki büyüme oranı ise %1'dir. Nakit akışını tahmin ederken, fazlalık olduğu için kendi işletme sermayesi dikkate alınmaz.

Tahmin sonrası dönemde değerin belirlenmesi, işletmenin gelir elde edebileceği ve tahmin sonrası dönemin sonunda işletme gelirinin istikrar kazanacağı ve istikrarlı uzun vadeli büyüme oranlarının veya sonsuz tekdüze gelirin gerçekleşeceği varsayımına dayanmaktadır. kalan süreye yerleştirin. Tahmin sonrası dönemde iş geliştirme beklentilerine bağlı olarak Corrugated Pack LLC'nin maliyetini Gordon modelini kullanarak hesaplamayı seçiyoruz. Modele göre, tahmin sonrası dönemin yıllık geliri, iskonto oranı ile uzun vadeli büyüme oranları arasındaki fark olarak hesaplanan kapitalizasyon oranı kullanılarak değere dönüştürülür. Gordon'un modeli kalan dönemdeki istikrarlı gelir tahminine dayanıyor ve amortisman ile sermaye yatırımlarının eşit olduğunu varsayıyor.

Gordon modeline göre nihai maliyetin hesaplanması aşağıdaki formül kullanılarak gerçekleştirilir:

V (terim) = CF (t+1) / (Rd - g), (22)

burada V (dönem) tahmin sonrası dönemdeki maliyettir;

CF (t+1) - tahmin sonrası (artık) dönemin ilk yılı için gelirin nakit akışı;

Rd - indirim oranı;

g, nakit akışının uzun vadeli büyüme oranıdır.

Tahmin sonrası dönemde bu şekilde elde edilen iş değeri, tahmin dönemindeki nakit akışlarını iskonto etmek için kullanılan iskonto oranıyla aynı oranda cari maliyet göstergelerine indirgenir. Hesaplanan iskonto oranına göre iskonto faktörü aşağıdaki formül kullanılarak hesaplanır:

Кd = 1/ (1+Rd) n , (23)

burada Kd indirim faktörüdür;

Rd - indirim oranı;

n - tahmin yılı.

Tablo 35, GofroPak LLC'nin nakit akışı ve piyasa değerinin gelir yaklaşımı kullanılarak hesaplanmasını göstermektedir.

Böylece GofroPak LLC'nin gelir yaklaşımına (indirgenmiş nakit akışı yöntemi) göre belirlenen piyasa değeri 2.857.000 bin ruble oldu. (iki milyar sekiz yüz elli yedi milyon) ruble.

Gelir yaklaşımı, yatırım güdüsü açısından en kabul edilebilir olarak kabul edilir, çünkü faaliyet gösteren bir işletmeye para yatıran herhangi bir yatırımcı, sonuçta binalar, yapılar, makineler, ekipmanlar, maddi olmayan varlıklar vb.'den oluşan bir varlık seti satın almaz. ancak yatırımlarını telafi etmesine, kar elde etmesine ve refahını artırmasına olanak tanıyan gelecekteki bir gelir akışı. Bu açıdan bakıldığında, ekonominin hangi sektörüne ait olursa olsun tüm işletmeler yalnızca tek bir tür emtia ürünü, yani para üretirler.

Gelir yaklaşımı, değerleme nesnesinden beklenen gelirin belirlenmesine dayalı olarak değerleme nesnesinin değerini tahmin etmeye yönelik bir dizi yöntemdir. karlı uluslararası iş

Gelir yaklaşımını kullanmanın fizibilitesi, bir işletmenin varlıklarının piyasa değerlerinin toplanmasının, bu varlıkların ve ekonomik çevrenin etkileşimini dikkate almaması nedeniyle işletmenin gerçek değerini yansıtmaması gerçeğiyle belirlenir. işin.

Gelir yaklaşımı, değerleme tarihinde beklenen geliri hesaplayarak bir işletmenin (işletmenin), bir varlığın veya kayıtlı sermaye dahil özsermayedeki bir payın (katkının) veya bir menkul kıymetin değerinin belirlenmesini içerir. Bu yaklaşım, değerlemesi yapılan şirketin gelecekteki nakit gelirinin makul bir şekilde belirlenmesinin mümkün olduğu durumlarda kullanılır.

İşletme değerlemesinde gelir yaklaşımının yöntemleri, gelecekteki gelirin bugünkü değerinin belirlenmesine dayanmaktadır. Ana yöntemler şunlardır:

- - gelir kapitalizasyon yöntemi;

- - Nakit akışlarını iskonto etme yöntemi.

Gelir kapitalizasyonu yöntemi değerlendirilirken, ilk tahmin yılına ilişkin gelir düzeyi belirlenmekte ve gelirin sonraki tahmin yıllarında da aynı olacağı varsayılmaktadır (indirgenmiş nakit akışı yönteminin uygulanması durumunda, Tahmin döneminin her yılı belirlenir).

Yöntem, istikrarlı gelir sağlayan varlıkları biriktirmeyi başaran işletmeleri değerlendirmek için kullanılır.

Nakit akışlarını etkileyen bir yatırım projesini hayata geçiren veya henüz genç olan işletmelerde, tahmin döneminin içindeki yıllar içerisinde gelecekteki gelirlerin değişeceği varsayılıyorsa indirgenmiş nakit akışı yöntemi kullanılır. Bu yöntemle bir işletmenin değerinin belirlenmesi, farklı zamanlarda değişen nakit akışlarının ayrı ayrı indirgenmesine dayanır.

Potansiyel bir yatırımcının, belirli bir işletme için, o işletmeden elde edilecek gelecekteki kazançların bugünkü değerinden daha fazlasını ödemeyeceği ve sahibinin, işletmesini, öngörülen gelecekteki kazançların bugünkü değerinden daha düşük bir fiyata satmayacağı varsayılmaktadır. Etkileşim sonucunda taraflar gelecekteki gelirin bugünkü değerine eşit bir piyasa fiyatı üzerinde anlaşmaya varacaklardır.

Nakit akışları, tüm tutarın bir defada alınmasından ziyade, bir işletmenin faaliyetlerinden beklenen bir dizi periyodik nakit girişidir.

Bir işletmenin piyasa değerlemesi büyük ölçüde onun beklentilerine bağlıdır. Nakit akışlarını azaltma yöntemini dikkate almamıza izin veren beklentilerdir. Bu değerleme yöntemi, yatırım güdüsü açısından en kabul edilebilir yöntem olarak kabul edilir ve faaliyet gösteren herhangi bir işletmeyi değerlendirmek için kullanılabilir. Bir işletmenin piyasa değerini değerlendirmenin objektif olarak en doğru sonucunu verdiği durumlar vardır.

Gelir yaklaşımının sonuçları, işletme yöneticilerinin iş gelişimini engelleyen sorunları tespit etmelerine; Gelirinizi artırmaya yönelik kararlar alın.

Kâr kapitalizasyonu yönteminin pratik uygulamasını aşamalı olarak ele alalım:

- - işletmenin mali tablolarının analizi;

- - Aktifleştirilecek kâr miktarının belirlenmesi;

- - kapitalizasyon oranının hesaplanması;

- - işletmenin işinin ön değerinin belirlenmesi;

- - son değişiklikleri yapmak.

Bir işletmenin mali tablolarının analizi, işletmenin bilançosu ve gelir tablosu esas alınarak yapılır. Bu belgelerin en az son üç yıla ait olması tavsiye edilir. Bir işletmenin mali belgelerini analiz ederken, onu normalleştirmek gerekir, yani. işletmenin geçmiş faaliyetlerinde düzenli nitelikte olmayan ve gelecekte tekrarlanması muhtemel olmayan, hem bilançoda hem de gelir tablosunda tekrarlanmayan ve olağanüstü kalemler için düzeltmeler yapmak. Ayrıca ihtiyaç duyulması halinde işletmenin mali tablolarını dönüştürebilirsiniz. genel kabul görmüş muhasebe standartlarına uygun olarak sunmak.

Aktifleştirilecek kâr miktarının belirlenmesi aslında kârın hesaplanacağı dönemin seçilmesidir:

- - son raporlama yılının karı;

- - ilk tahmin yılının karı;

- - son 3-5 yılın ortalama kârı.

Çoğu durumda, son raporlama yılının kârı kullanılır.

Kapitalizasyon oranının hesaplanması genellikle beklenen ortalama yıllık kazanç büyüme oranının çıkarılmasıyla elde edilen iskonto oranına dayanır. İndirim oranını belirlemek için en sık aşağıdaki yöntemler kullanılır:

- - sermaye varlığı değerleme modeli;

- - kümülatif inşaat modeli;

- - ağırlıklı ortalama sermaye maliyeti modeli.

Bir işletmenin işinin ön değeri basit bir formül kullanılarak belirlenir:

V - maliyet;

I kâr miktarıdır;

R - kapitalizasyon oranı.

İşlevsel olmayan varlıklar (gelir üretimine katılmayan varlıklar), likidite eksikliği, değerlendirilen hisse veya paylardaki kontrol sahibi veya kontrol gücü olmayan paylar için (gerekirse) son düzeltmeler yapılır.

Bir işletmenin işletmesini değerlemede kazançların aktifleştirilmesi yöntemi, genellikle normalleştirilmiş nakit akışını belirlemek için yeterli veri olduğunda, mevcut nakit akışının gelecekteki nakit akışına yaklaşık olarak eşit olduğu ve beklenen büyüme oranlarının orta veya öngörülebilir olduğu durumlarda kullanılır. Bu yöntem, miktarı yıldan yıla biraz değişen (veya kâr artış hızı sabit olan) istikrarlı kârlar üreten işletmeler için en uygun olanıdır. Gayrimenkul değerlemesinden farklı olarak, işletmelerin ticari değerlemesinde bu yöntem, çoğu büyük ve orta ölçekli işletme için tipik olan, yıllar içinde kar veya nakit akışındaki önemli dalgalanmalar nedeniyle oldukça nadiren ve esas olarak küçük işletmeler için kullanılır.

Bir işletmenin işinin değerinin indirgenmiş nakit akışı yöntemini kullanarak tahmin edilmesi, potansiyel bir alıcının işletmeye bu işletmeden elde edilecek gelecekteki ticari gelirin bugünkü değerinden daha fazlasını ödemeyeceği varsayımına dayanmaktadır. İşletme sahibi muhtemelen işletmesini gelecekteki tahmini kazançların mevcut değerinden daha düşük bir fiyata satmayacaktır. Etkileşim sonucunda taraflar, işletmenin gelecekteki gelirinin bugünkü değerine eşit bir fiyat üzerinde anlaşmaya varacaklardır.

Bir işletmenin indirgenmiş nakit akışı yöntemi kullanılarak değerlemesi aşağıdaki adımlardan oluşur:

- 1. nakit akışı modelinin seçilmesi;

- 2. Tahmin döneminin süresinin belirlenmesi;

- 3. brüt gelirin geriye dönük analizi ve tahmini;

- 4. maliyet tahmini ve analizi;

- 5. Yatırımların tahmini ve analizi;

- 6. Her tahmin yılı için nakit akışının hesaplanması;

- 7. İndirim oranının belirlenmesi;

- 8. Tahmin sonrası dönemde maliyet değerinin hesaplanması.

- 9. gelecekteki nakit akışlarının cari değerlerinin ve tahmin sonrası dönemdeki değerin hesaplanması;

- 10. Son değişikliklerin yapılması.

Nakit akışı modelinin seçimi, özsermaye ile borç sermayesi arasında ayrım yapılmasının gerekli olup olmadığına bağlıdır. Aradaki fark, borç alınan sermayenin hizmetine ilişkin faizin gider olarak tahsis edilebilmesi (özsermaye için nakit akışı modelinde) veya gelir akışının bir parçası olarak (yatırım yapılan sermayenin tamamı için modelde) dikkate alınabilmesi ve net tutarın dikkate alınabilmesidir. kâr buna göre değişir.

Gelişmiş piyasa ekonomilerine sahip ülkelerde tahmin döneminin süresi genellikle 5-10 yıl olup, geçiş ekonomilerine sahip ülkelerde istikrarsızlık koşullarında tahmin süresinin 3-5 yıla düşürülmesine izin verilmektedir. Kural olarak tahmin dönemi, işletmenin büyüme hızı istikrara kavuşuncaya kadar sürer (tahmin sonrası dönemde istikrarlı bir büyüme oranının olduğu varsayılır).

Brüt gelirin geriye dönük analizi ve tahmini, bir dizi faktörün dikkate alınmasını ve dikkate alınmasını gerektirir; bunların başlıcaları üretim hacimleri ve ürün fiyatları, ürünlere olan talep, geriye dönük büyüme oranları, enflasyon oranları, sermaye yatırım beklentileri, endüstri durumu, kurumsal pazar payı ve geneldir. ekonomik durum. Brüt gelir tahmininin, işletmenin geçmiş iş performansıyla mantıksal olarak uyumlu olması gerekir.

Maliyet tahmini ve analizi. Bu aşamada değerleme uzmanı, işletmenin gider yapısını, özellikle sabit ve değişken maliyetlerin oranını incelemeli, enflasyon beklentilerini değerlendirmeli, gelecekte gerçekleşmeyecek bir kerelik gider kalemlerini hariç tutmalı, amortisman giderlerini belirlemeli, ödünç alınan fonlara faiz ödemenin maliyeti, öngörülen giderleri rakiplerin ilgili göstergeleri veya sektör ortalamasıyla karşılaştırın.

Yatırımların tahmini ve analizi üç ana bileşeni içerir: kendi işletme sermayesi ("işletme sermayesi"), sermaye yatırımları, finansman ihtiyaçları ve buna göre kendi işletme sermayesinin bireysel bileşenlerinin tahmini temelinde gerçekleştirilir. Mevcut borç seviyelerinin finansmanı ihtiyaçları ve borç geri ödeme planları esas alınarak varlıkların tahmini kalan hizmet ömrü.

Her tahmin yılı için nakit akışının hesaplanması, dolaylı ve doğrudan olmak üzere iki yöntemle yapılabilir. Dolaylı yöntem nakit akışlarını faaliyet alanlarına göre analiz eder. Doğrudan yöntem, nakit akışlarının gelir ve gider kalemlerine göre analizine dayanmaktadır; Muhasebe hesaplarına göre.

İskonto oranının (gelecekteki kazançların bugünkü değere dönüştürülme yüzdesi) belirlenmesi, temel olarak ne tür nakit akışı kullanıldığına bağlıdır. Özsermayeye ilişkin nakit akışı için, sahibinin gerekli özsermaye getirisi oranına eşit bir iskonto oranı uygulanır; yatırılan sermayenin tamamına ilişkin nakit akışı için, ağırlıkların borç alınan fonların ve özsermaye fonlarının sermaye yapısındaki payları olduğu, ağırlıklı özkaynak ve borç alınan fon getirisi oranlarının toplamına eşit bir iskonto oranı uygulanır.

Özsermaye nakit akışı için iskonto oranının belirlenmesinde en yaygın yöntemler kümülatif yöntem ve sermaye varlığı fiyatlandırma modelidir. Toplam yatırılan sermayeye ilişkin nakit akışı için, ağırlıklı ortalama sermaye maliyeti modeli genellikle kullanılır.

Kümülatif yöntem kullanılarak iskonto oranı belirlenirken hesaplama temeli, bu tür menkul kıymetlere yatırım yapma riskiyle ilişkili ek gelirin eklendiği risksiz menkul kıymetlerin getiri oranına dayanmaktadır. Daha sonra belirli bir şirketin özellikleriyle ilişkili niceliksel ve niteliksel risk faktörlerinin etkisine göre ayarlamalar (artan veya azalan) yapılır.

Sermaye varlıkları değerleme modeline göre iskonto oranı aşağıdaki formülle belirlenir:

R = Rf + in(Rm - Rf) + S1 + S2 + C

R, yatırımcının ihtiyaç duyduğu özsermaye getiri oranıdır;

Rf - risksiz getiri oranı;

Rm, bir bütün olarak piyasanın toplam getirisidir (menkul kıymetlerin ortalama piyasa portföyü);

b - beta katsayısı (ülkede meydana gelen makroekonomik ve politik süreçlerle ilişkili sistematik riskin bir ölçüsü);

S1 - küçük işletmeler için bonus;

S2 - bireysel bir şirkete özgü risk primi;

C - ülke riski.

Ağırlıklı ortalama sermaye maliyeti modeline göre iskonto oranı şu şekilde belirlenmektedir:

WACC = kd x (1 - tc) x wd + kpwp + ksws,

kd ödünç alınan sermayenin maliyetidir;

tc - kâr vergisi oranı;

wd, borç alınan sermayenin işletmenin sermaye yapısındaki payıdır;

kp özsermayeyi (imtiyazlı hisse senetleri) çekmenin maliyetidir;

wp, işletmenin sermaye yapısındaki imtiyazlı hisselerin payıdır;

ks - özsermayeyi artırmanın maliyeti (adi hisseler);

ws, işletmenin sermaye yapısındaki adi hisse senetlerinin payıdır.

Tahmin sonrası dönemdeki değerin hesaplanması, tahmin sonrası dönemdeki iş geliştirme beklentilerine bağlı olarak yapılır ve aşağıdaki yöntemler kullanılır:

- - Tasfiye değerine dayalı hesaplama yöntemi (tahmin sonrası dönemde şirketin iflası ve ardından varlıkların satışı bekleniyorsa);

- - net varlık değerine dayalı hesaplama yöntemi (önemli maddi varlıklara sahip istikrarlı bir işletme için);

- - Tahmini satış yöntemi (satıştan beklenen nakit akışının bugünkü değere yeniden hesaplanması);

- - Gordon yöntemi (tahmin sonrası ilk yılın geliri, iskonto oranı ile uzun vadeli büyüme oranları arasındaki fark olarak hesaplanan kapitalizasyon oranı kullanılarak değer göstergelerine aktifleştirilir).

Gelecekteki nakit akışlarının bugünkü değerlerinin ve tahmin sonrası dönemdeki değerinin hesaplanması, nesnenin tahmin döneminde getirdiği gelirin bugünkü değerleri ile nesnenin tahmin dönemindeki mevcut değerinin toplanmasıyla yapılır. tahmin sonrası dönem.

Nihai ayarlamaların yapılması - bunlar genellikle işlevsel olmayan varlıklarda (gelir elde etmeye katılmayan varlıklar) ve işletme sermayesinin gerçek miktarında yapılan ayarlamalardır. Kontrol gücü olmayan paylar değerleniyorsa, kontrol eksikliği için bir karşılık ayrılmalıdır.

İndirgenmiş gelecekteki nakit akışı yöntemi, işletmenin gelecekteki nakit akış seviyelerinin mevcut seviyelerden önemli ölçüde farklı olmasının beklendiği, gelecekteki nakit akışlarının makul bir şekilde tahmin edilebildiği, öngörülen gelecekteki nakit akışlarının çoğu tahmini yıl için pozitif olduğu ve nakit akışının makul olduğu durumlarda kullanılır. Akışın tahmin döneminin geçen yılına kadar önemli bir pozitif değerde olması bekleniyor. Başka bir deyişle, bu yöntem, belirli bir ekonomik faaliyet geçmişine sahip, gelir ve gider akışları istikrarsız olan, gelir getirici işletmelere daha uygulanabilir.

İndirgenmiş nakit akışı yöntemi, sistematik kayıplara maruz kalan işletmelerin iş değerlemesinde daha az uygulanabilirdir (her ne kadar negatif bir iş değeri, belirli bir kararın alınmasında bir argüman olabilir). Yeni işletmelerin işlerini değerlendirirken bu yöntemin uygulanmasında da bir miktar dikkatli olunmalıdır, çünkü Kazanç geçmişinin olmayışı gelecekteki nakit akışlarını objektif olarak tahmin etmeyi zorlaştırıyor.

İndirgenmiş nakit akışı yöntemi çok karmaşık ve zaman alıcı bir süreçtir, ancak dünya çapında mevcut işletmelerin işlerini değerlendirmek için en teorik temelli yöntem olarak kabul edilmektedir. Gelişmiş piyasa ekonomisine sahip ülkelerde, büyük ve orta ölçekli işletmeleri değerlendirirken vakaların %80-90'ında bu yöntem kullanılmaktadır. Yöntemin temel avantajı, genel olarak pazarın ve özel olarak işletmenin gelişimine yönelik beklentilere dayanan ve yatırımcıların çıkarlarıyla en uyumlu olan bilinen tek değerleme yöntemi olmasıdır.