Заполнение декларации по прибыли 1 квартал. Рассчитываем и уплачиваем авансовые платежи правильно

Декларация по налогу на прибыль за первое полугодие 2018 года оформляется на бланке, утвержденном приказом ФНС РФ от 19.10.2016 № ММВ-7-3/ Рассмотрим пошаговую инструкцию ее заполнения, а также расскажем о сроках сдачи декларации в ИФНС.

Кто обязан представить декларацию по налогу на прибыль за 1 полугодие 2018 года

Данный отчет сдают налогоплательщики:

- на общей системе (ОСНО);

- налоговые агенты вне зависимости от применяемой системы налогообложения.

Декларация представляется в ФНС по месту учета юрлица (обособленного подразделения). Отчетный период может быть равен кварталу или месяцу.

Ежемесячно представляют отчет лишь те налогоплательщики, которые изъявили желание уплачивать налог по фактической прибыли. Все остальные компании отчитываются поквартально. При этом одни налогоплательщики уплачивают налог по итогам квартала при условии, что выручка за каждый квартал из последних 4-х не превысила 15 млн руб. (п. 3 ст. 286 НК РФ), а другие, выручка которых превышает этот лимит, - платят сначала ежемесячные авансы, а затем доплачивают налог по итогам квартала.

Все эти расчеты отображаются в декларации. Рассмотрим пошаговый алгоритм ее заполнения на примере.

Шаг 1: определяем состав декларации, обязательный к заполнению

Информация вносится в «прибыльную» декларацию нарастающим итогом. Следовательно, бланк за первое полугодие будет включать в себя сведения за 1 и 2 кварталы 2018 года.

Рассмотрим пример.

Компания ООО «Альянс» зарегистрировалась в апреле 2018 года. Для сдачи отчета за полугодие бухгалтер скачал . Рассмотрев структуру отчета, бухгалтер задался вопросом о том, какие именно листы необходимо заполнять.

Согласно правилам заполнения декларации, утвержденным приказом ФНС № ММВ-7-3/ , декларацию можно условно разделить на 2 блока:

- разделы, обязательные к заполнению;

- листы и приложения, заполняемые при наличии данных.

Обязательная часть декларации в схематичном виде выглядит так:

Даже если в отчетном периоде отсутствовали доходы и расходы, участвующие в определении налогооблагаемой прибыли, пустые листы из блока 1 обязательны к представлению в ФНС.

Листы и приложения из блока 2 включаются в состав декларации только при наличии данных: если информация для заполнения отсутствует, пустые страницы не прикладываются.

А теперь перейдем к заполнению 1-го блока декларации.

Шаг 2: заполняем титульный лист

В него вносим регистрационные сведения о компании. В целом его оформление стандартно и обычно не вызывает вопросов. Однако имеет смысл остановиться на кодах налогового периода.

В нашем примере бухгалтер при оформлении титульника за полугодие зафиксировал код 31 в соответствующем поле. Те, кто ежемесячно уплачивает авансы, исходя из фактической прибыли, покажут за 6 месяцев код 40. А консолидированная группа налогоплательщиков укажет здесь код 14.

Шаг 3: оформляем приложения к листу 02

В остальных строках бухгалтер проставил прочерк, т. к. данные для их заполнения отсутствуют.

Напомним основные требования к оформлению отчета:

- Все цифровые данные вносятся в полных рублях. Показатели более 50 копеек округляются, менее - отбрасываются.

- Каждая цифра вносится в одну ячейку соответствующего поля.

- Для отображения отрицательных значений в первом знакоместе фиксируется знак «-» (минус).

- Текстовые поля заполняются печатными заглавными буквами.

- При отсутствии информации в соответствующих полях ставится прочерк.

Потом бухгалтер перешел к оформлению приложения № 2 к листу 02. Для этого ему потребовалась информация о:

- Прямых затратах, связанных с покупкой и продажей товаров:

- материальных издержках, связанных с себестоимостью реализованных товаров;

- зарплате работников;

- страхвзносах в государственные фонды;

- амортизации по основным средствам.

- Внереализационных издержках - это все остальные расходы, не относящиеся к приобретению и реализации товаров.

Сведения о затратах бухгалтер сформировал исходя из положений учетной политики компании.

К налоговому учету принимаются исключительно обоснованные и подтвержденные корректно заполненными первичными документами затраты (ст. 252 НК РФ)

Шаг 4: заполняем лист 02

Лист 02 «прибыльной» декларации необходим для исчисления самого налога. В нем следует:

- отобразить информацию о доходах, перенеся ее из приложения 1 к листу 02;

- зафиксировать сведения о затратах, используя данные, указанные в приложении 2 к листу 02;

- исчислить величину налогооблагаемой базы, а также сумму налога.

Напоминаем, что в период с 2017 года по 2020 год ставка налога, перечисляемого в федеральный бюджет, составляет 3%, в региональный – 17%.

Продолжим пример:

Бухгалтер ООО «Альянс» зафиксировал следующие данные в листе 02:

| Строка | Показатель | Сумма (руб.) |

| 010 | Доходы | 2 350 890 |

| 030 | Расходы | 2 180 780 |

| 060 | Итого прибыль | 170 110 |

| 100 | База для налогообложения | 170 110 |

| 140 | Ставка налога, всего | 20% |

| 150 | В федеральный бюджет | 3% |

| 160 | В региональный бюджет | 17% |

| 180 | Сумма налога всего | 34 022 |

| 190 | В бюджет федерации | 5 103 |

| 200 | В бюджет субъекта РФ | 28 919 |

Налог в сумме 34 022 руб. ООО «Альянс» обязано перечислить разбивкой в соответствующие бюджеты. Поскольку фирма не перечисляла авансовые платежи, т. к. была зарегистрирована в апреле 2018 года, уменьшить величину налога к уплате не получится.

Шаг 5: заполняем Раздел 1

Для оформления данного листа бухгалтеру ООО «Альянс» следует выяснить:

- Свой код ОКТМО. Для этого можно воспользоваться сервисом « » на официальном сайте налогового ведомства.

- КБК для перечисления налога в соответствующие бюджеты. Актуальные КБК можно найти в приказе Минфина от 01.07.2013 № 65н.

Заполненный по приведенной выше инструкции образец декларации по налогу на прибыль ООО «Альянс» за полугодие 2018 года можно скачать .

Шаг 6: сдаем декларацию в ФНС

Представить отчет налоговикам необходимо до 28 числа месяца, идущего за отчетным периодом (кварталом или месяцем). При выпадении крайней отчетной даты на выходной или праздничный день срок переносится на ближайший за ней рабочий день (п. 7 ст. 6.1 НК РФ).

Срок представления полугодового отчета установлен на 28.07.2018. Но поскольку он выпадает на выходной день (субботу), крайняя дата для представления отчета переносится на понедельник 30.07.2018.

Срок сдачи декларации по налогу на прибыль за 2 квартал 2018 года – 30 июля 2018 года.

Декларацию можно представить:

- лично либо через представителя, действующего по доверенности;

- почтовым отправлением с описью;

- по телекоммуникационным каналам связи (ТКС), заверив электронно-цифровой подписью.

Если среднесписочный состав персонала превысил 100 человек, отправка возможна исключительно по ТКС. За нарушение способа передачи декларации в ФНС компанию оштрафуют на 200 руб. (ст. 119.1 НК РФ).

Если декларацию подать не вовремя по итогам отчетного периода (месяца или квартала), то фирму оштрафуют также на 200 руб., но по другой статье (п. 1 ст. 126 НК РФ). Блокировка счета, которая может применяться за опоздание с годовым отчетом, в данном случае не предусмотрена (письмо Минфина РФ от 19.08.2016 № 03-11-03/2/48777).

Напомним, что за несвоевременное представление годового отчета компанию ожидают:

- Штрафные санкции в сумме 5% от величины неперечисленного налога, указанного в декларации, за каждый месяц просрочки (полный и неполный), но не более 30% от указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

- Блокировка расчетного счета при условии просрочки более 10 рабочих дней (подп. 1 п. 3 ст. 76 НК РФ).

Оплату налога следует осуществить также до 28 числа месяца, идущего за отчетным периодом. Крайний срок уплаты налога за полугодие, как и в случае с датой представления декларации, сдвигается на 30.07.2018. За просрочку платежа фирму ожидают пени в размере 1/300 от ставки рефинансирования ЦБ РФ за 1-й месяц и 1/150 ставки, начиная с 31 дня.

Разъяснения по налогу на прибыль, которые нужно учитывать при заполнении декларации за 2 квартал 2018 года

Налоговая сфера регулярно пополняется новыми разъяснениями чиновников - и полугодие 2018 года не стало исключением. Напомним о некоторых актуальных комментариях контролеров, которые могут повлиять на расчет налога на прибыль за этот период:

- Если у вас есть ОС, приобретенные в начале этого года, убедитесь, что вы правильно отнесли их к амортизационной группе. Дело в том, что в мае были внесены изменения в Классификатор ОС, требующие применения с 01.01.2018 (письмо Минфина РФ от 18.06.2018 № 03-03-20/41332).

- Еще один «амортизационный» нюанс - на этот раз касающийся амортизационной премии: даже если актив не значится в Классификаторе ОС по амортизационным группам, но его группу вы установили самостоятельно, используя техусловия или рекомендации производителя, премию можно применять (письмо Минфина от 24.05.2018 № 03-03-06/1/35167).

- Несмотря на то, что НМА - амортизируемое имущество, при доработке его первоначальную стоимость не увеличивайте. Расходы по доработке признавайте в составе прочих и списывайте равномерно в течение периода использования актива (письмо Минфина от 17.05.2018 № 03-03-06/1/33132).

- Если вы купили объект ОС с целью разобрать его на запчасти, которыми планируете отремонтировать другие ваши ОС, в амортизируемое имущество его не включайте, а относите на расходы по мере отпуска запчастей в ремонт. При этом порядок определения стоимости отдельных запчастей такого ОС вы можете разработать на свое усмотрение, однако должно соблюдаться условие экономической обоснованности (письмо ФНС от 02.04.2018 № СД-4-3/).

- Первичка, поступившая в электронном виде, признается в расходах на дату ее формирования (письмо Минфина от 30.05.2018 № 03-03-06/1/36756).

О других новшествах в исчислении налога на прибыль читайте в наших .

В 2019 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала.

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце квартала (п.2 ст. 286 НК РФ).

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешено применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за квартал.

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Это разрешено сделать добровольно с начала календарного года, для этого нужно уведомить налоговый орган до 31 декабря. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли , рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Как рассчитать авансовые платежи по итогам квартала

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2019 год:

- по итогам 1 квартала: 90 тысяч рублей × 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 40 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей × 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п. 1 ст. 287 , п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей − 18 тысяч рублей = 12 тысяч рублей.

Как рассчитать ежемесячные авансовые платежи

Важно: если в течение текущего квартала организация получает меньше прибыли или даже убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей. Они признаются переплатой, которую можно вернуть на расчетный счет, зачесть в счет следующих платежей или направить на погашение других налогов (в федеральной и региональной части).

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2019 году с учетом ежемесячных авансовых платежей:

- платежи в январе, феврале и марте 2019 года равны ежемесячному авансовому платежу, который уплачивался в IV квартале предыдущего года:

(620 тысяч рублей × 20% − 350 тысяч рублей × 20%) / 3 = 18 тысяч рублей в месяц.

- Авансовый платеж по фактическим итогам I квартала составил 18 тысяч рублей. Образовалась переплата по налогу: (18 тысяч рублей × 3 − 18 тысяч рублей) = 36 тысяч рублей.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей − 6 тысяч рублей × 3) = 18 тысяч рублей.

- в июле, августе и сентябре организация не перечисляла платежи, поскольку разница между квартальным и авансовыми платежами за полугодие и 1 квартал 2019 года была отрицательной.

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей − 18 тысяч рублей) = 12 тысяч рублей.

- для этого варианта можно уже посчитать платежи, подлежащие уплате в октябре, ноябре и декабре 2019 года и 1 квартале следующего года:

(30 тысяч рублей − 0 рублей) / 3 = 10 000 рублей.

График платежей и выводы

С учетом сроков, указанных в п. 1 ст. 287 НК РФ , составим график платежей для ООО «Ананасы в шампанском»:

|

Авансовые платежи только по итогам квартала |

Авансовые платежи по итогам квартала с ежемесячными платежами |

|

|

2 тысячи рублей доплаты за 2018 год + 18 тысяч рублей |

||

|

18 тысяч рублей |

||

| 56 тысяч рублей (по итогам IV квартала 2018 года: 900 тысяч рублей × 20% − 124 тысячи рублей) |

18 тысяч рублей |

|

|

18 тысяч рублей |

зачтена переплата |

|

|

зачтена переплата |

||

|

зачтена переплата |

||

|

12 тысяч рублей |

12 тысяч рублей + 10 тысяч рублей |

|

|

10 тысяч рублей |

||

|

10 тысяч рублей |

Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед». Ежемесячные же авансовые платежи — действительно плата вперед из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам.

Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала — зависит от средней величины выручки за истекшие 4 квартала. Вспомним, как ее посчитать.

Порядок расчета средней величины доходов

В расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ . Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ , не учитываются. Выручка от реализации берется без НДС и акцизов.

Средняя величина доходов от реализации за предыдущие четыре квартала — это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Этот лимит подняли еще в 2016 году с 10 до 15 млн рублей.

Пример 3: посмотрим, обязано ли ООО «Ананасы в шампанском» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2019 года.

- Для I квартала берутся доходы, полученные в 1 - 4 кварталах 2018 года: (8,5 млн. руб. + 9,5 млн руб. + 10,75 млн. руб. + 11,75 млн. руб.) = 40,5 млн. руб.

40,5 млн. руб. / 4 = 10,125 млн. руб. Это меньше, чем 15 млн руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи. И если в 4 квартале 2018 года доходы от реализации не превысят 28,5 млн. рублей, с начала 2019 года компания продолжит платить авансовые платежи по итогам квартала.

Вновь созданным организациям

Вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал. Соответственно, правом на ежеквартальные платежи пользуется намного больше компаний.

Рассчитывайте налог на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести бухучет, рассчитывать зарплату, платить налоги, афтоматически формировать отчетность и отправлять ее онлайн.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

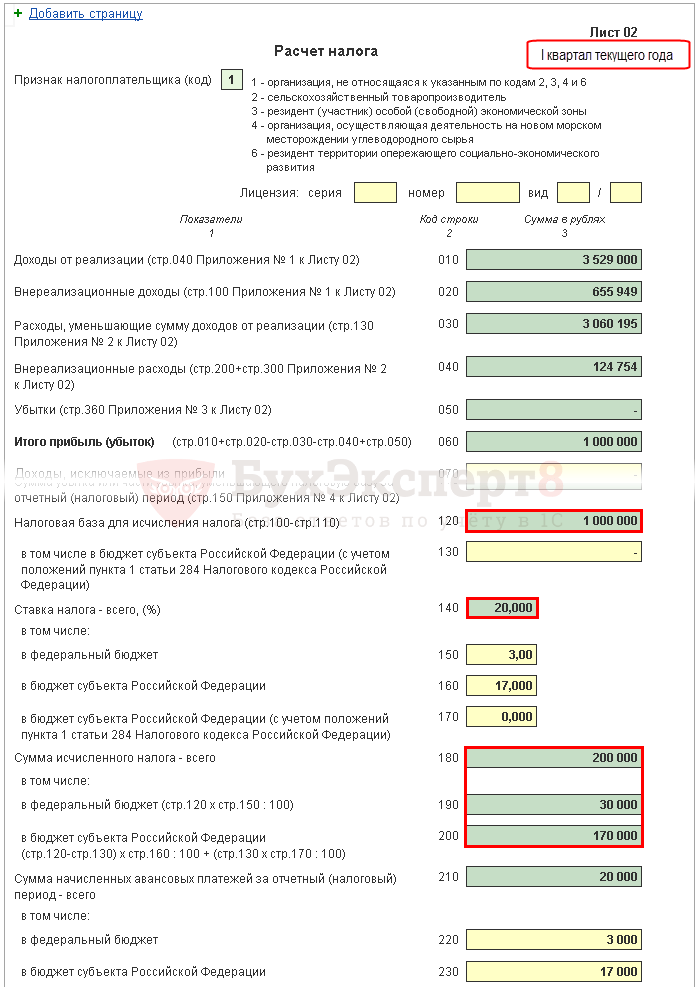

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

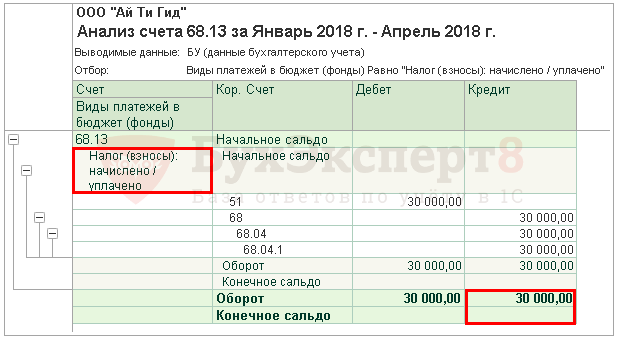

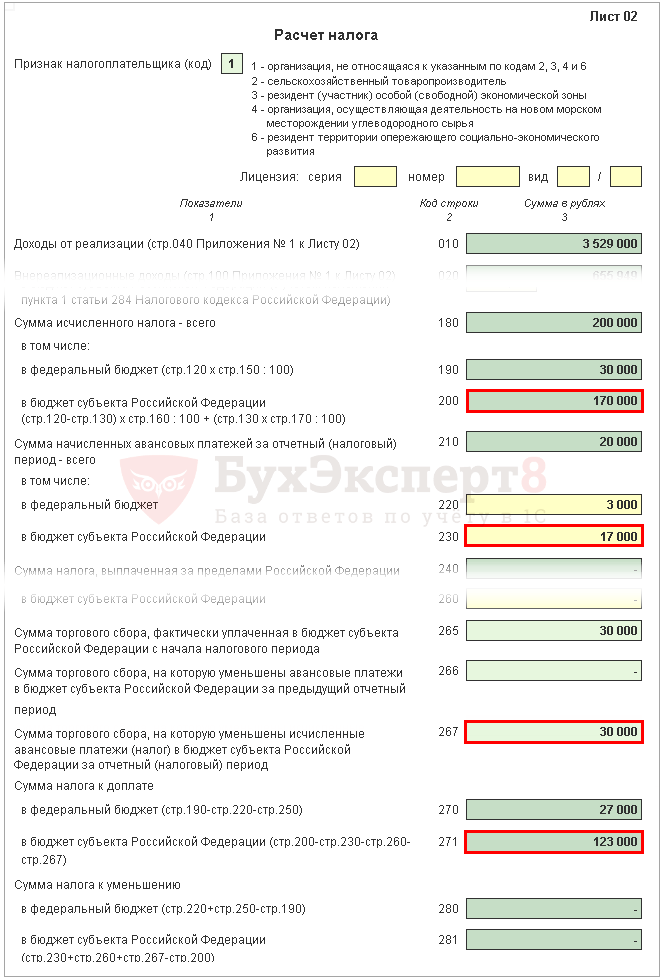

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

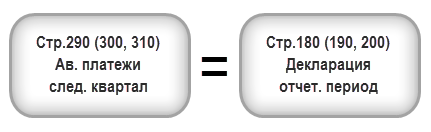

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Предприятия уплачивают авансовые платежи по налогу на прибыль ежемесячно либо ежеквартально. Периодичность уплаты налога в бюджет зависит от категории организации и суммы полученной выручки. Плательщиками авансов налога являются лица, использующие в учете общую систему налогообложения. Порядок определения сумм обязательств и даты перечисления установлены ст. 286, 287 НК РФ. В статье расскажем про авансовые платежи по налогу на прибыль, дадим примеры расчета.

Обязанность по взносу ежемесячных платежей

Применяются варианты ежемесячного исчисления налога по фактической прибыли и по результатам финансовых показателей квартала.

| Вариант ежемесячного платежа | Порядок исчисления | Особенности |

| Ежемесячной суммой из расчета фактически полученной прибыли | Полученная организацией прибыль определяется нарастающим итогом | Налог исчисляется по результатам периода с учетом авансовых платежей |

| Ежемесячно, по результатам полученной в квартале прибыли | Суммы вносятся одинаковыми долями, рассчитанными по предшествующему кварталу | При уплате учитываются суммы, внесенные ранее в течение года с доплатой по результатам квартала |

Обязанность по уплате квартальных авансовых платежей

Предприятие имеет право внести авансовые платежи ежеквартально. Для ряда организаций предусмотрен только ежеквартальный платеж налога. В соответствии с п. 3 ст. 286 НК РФ квартальные платежи вносят организации:

- Имеющие выручку в течение 4 предшествующих кварталов не выше в среднем 15 млн рублей за каждый квартал. Под предшествующими кварталами понимают периоды, последовательно следующие один за другим.

- Некоммерческие организации, не получающие доход от ведения деятельности.

- Иностранные компании, имеющие в РФ официальные представительства.

- Организации, финансируемые из бюджета (исключая музейную, театральную, концертную деятельность при условии отсутствия поступлений от предпринимательства). Простые товарищества, инвесторы и прочие, поименованные в закрытом перечне.

Вновь зарегистрированные предприятия уплачивают ежеквартальные платежи до момента, пока с даты регистрации не прошел полный квартал. Далее субъект должен проанализировать размер выручки. Предприятия имеют право исчислять налог ежеквартально до достижения предельной суммы выручки в размере 5 млн рублей в месяц или 15 млн рублей за квартал. После превышения суммы организации вносят суммы ежемесячно со следующего месяца.

Не осуществляют квартальные авансовые платежи организации, перешедшие на ежемесячную уплату налога. Бюджетные учреждения культуры (музеи, театры и аналогичные виды) уплачивают налог при его наличии по окончании года.

Сроки оплаты налога и деление по бюджетам

Предельная дата оплаты ежеквартального платежа совпадает с днем сдачи отчетности. Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

- Перечисление производится двумя платежами с разбивкой по бюджетам. На период с 2017 по 2020 годы осуществляется распределение в порядке: 3% ставки направляет в федеральный бюджет, 17% ставки – в пользу регионов при общем размере налогообложении 20% от полученной прибыли.

- Величина ставки, направляемая в региональный бюджет, может быть снижена на основании законов, принятых субъектами. Предельная минимальная величина составляет 12,5%.

Порядок определения величины ежемесячного авансового платежа

Платежи осуществляются только при наличии налогооблагаемой базы. Если сумма авансового платежа в расчетном периоде отсутствует, уплата не производится.

Предприятие, получившее убыток по итогам 9 месяцев, на оплачивают авансовые платежи в 4 квартале текущего года и 1 квартала будущего года.

Порядок расчета ежеквартального отчисления

Предприятие, уплачивающее квартальные авансы, исчисляет сумму обязательств по результатам полученной прибыли и действующей ставки налога. При исчислении размера налога по итогам отчетного периода учитываются суммы, ранее перечисленные в бюджет.

Пример расчета ежеквартального платежа

Организация ООО «Перекресток» применяет ОСН с уплатой налога на прибыль поквартально. По итогам 1 квартала предприятие определило прибыль 50 000 рублей, второго – 68 000 рублей. В бухгалтерии предприятия определили сумму налога:

- По итогам 1 квартала: Н1 = 50 000 х 20% = 10 000 рублей.

- По результатам 2 квартала: Н2 = 68 000 х 20% = 13 600 рублей.

- Размер суммы, перечисляемой в июле: Н = 13 600 – 10 000 = 3 600 рублей.

Если предприятие имеет прибыль по окончании 1 квартала, а по результатам 6 месяцев – убытки, оплата налога за полугодие не производится.

Доплата и возврат налога по итогам календарного года

Предприятия уплачивают налог на прибыль по результатам финансовых показателей календарного года с учетом текущих предварительных отчислений. Окончательная сумма обязательств организации указывается в декларации. Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности.

Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика. Для дальнейшего использования средств необходимо обратиться в территориальный орган.

Возврат излишне перечисленных сумм

Предприятия, у которых по итогам года были получены убытки, могут иметь отчисления по результатам промежуточных периодов. Ранее внесенный аванс является переплатой и может быть зачтен в будущих периодах либо возвращен по окончании года после сдачи отчетности. Для возврата излишне уплаченных сумм лицо должно обратиться с заявлением в ИФНС с указанием:

- Сведений об Инспекции, в адрес которой направляется письмо.

- Реквизитов предприятия-налогоплательщика.

- Основания возникшей переплаты и периода.

- Суммы, определенной предприятием к возврату.

- Реквизиты счета предприятия для перечисления средств.

Документ удостоверяется подписью руководителя организации и печатью. Заявление о возврате представляется в ИФНС лично представителем организации или направленного в адрес Инспекции по почте. Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде.

Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов. Операция производится без согласования с предприятием.

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.

Ответственность за нарушение порядка платежа

Нарушение сроков перечисления авансовых частей налога влечет наложение пени. ИФНС не имеет права начислить иные санкции (штрафы), кроме пени. Сумма определяется за каждый день просрочки, включая дату оплаты позже срока. Взимание производится по 1/300 ставке рефинансирования, действующей в день начисления пени.

Штраф за неуплату начисленного налога взимает по результатам декларации, представленной по году. При неуплате налога или его авансовых платежей ИФНС имеет право взыскать недостающую сумму со счета предприятия путем направления требования.

Рубрика “Вопросы и ответы”

Вопрос №1. Когда начинают уплачивать налог на прибыль организация, созданная в декабре?

Первый срок, по результатам которого предприятие представляет отчетность и отчисляет налог, будет 1 квартал следующего за регистрацией года.

Вопрос №2. Имеется ли предельный срок, в течение которого можно вернуть сумму, возникшую на лицевом счете организации как переплата?

Возврат сумм, излишне внесенных в бюджет, производится в течение 3 лет после платежной операции. По истечении срока сумма будет числиться за организацией, но воспользоваться ею будет нельзя.

Вопрос №3. Как начисляется пени за просрочку оплаты, если в течение расчетного периода произошла смена размера ставки?

Если в периоде производится смена ставки, производится разбивка расчетных отрезков по разным величинам и дальнейшее суммирование санкции. Предприятие может самостоятельно определить размер санкции, обратившись к калькулятору пени.

Вопрос №4. Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления?

Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа.

Вопрос №5. Как упростить проведение зачета излишне уплаченного налога?

Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа.

Организации, не имеющие права на уплату только квартальных авансов по налогу на прибыль и не перешедшие добровольно на ежемесячную уплату авансовых платежей по фактической прибыли, в 2019 году должны уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала.

Вновь созданные компании начинают уплачивать ежемесячные авансы по истечении полного квартала с даты регистрации, если их выручка превысила установленный НК РФ лимит (п. 6 ст. 286 НК РФ) и изначально не была выбрана уплата авансов по фактической прибыли.

Расчет начисленного авансового платежа/налога по итогам квартала/года

Данные суммы считаются нарастающим итогом с начала года и отражаются в Декларации по налогу на прибыль (утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ ) следующим образом:

Расчет суммы, подлежащей ежемесячной уплате в следующем отчетном периоде (квартале)

В течение I квартала текущего года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала предыдущего года (п. 2 ст. 286 НК РФ).

Сумма авансов, ежемесячно перечисляемых в бюджет в течение II, III и IV кварталов, рассчитывается так:

Ежемесячно нужно перечислять 1/3 суммы, рассчитанной по приведенным формулам.

Расчет суммы аванса/налога, подлежащего доплате в бюджет по итогам отчетного периода/года:

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Пример

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 28.10.19, 28.11.19 по 26 667 руб., 30.12.19 - 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2019 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный - 22 667 руб. (26 667 руб. х 17%/20%).

Что нужно учесть при расчете и уплате авансовых платежей

1. В декларациях отражаются только начисленные суммы (а не фактически уплаченные). Например, если ежемесячно в течение квартала вы должны были перечислять по 10 000 руб., а по факту платили лишь по 7 000 руб., то при расчете аванса, подлежащего доплате по итогам этого квартала, и отражении его в декларации учитывается все равно 30 000 руб. (10 000 руб. х 3).

2. Если сумма ежемесячных авансов и аванса, начисленного за предыдущий период, превысила сумму авансового платежа/налога, рассчитанную по итогам отчетного/налогового периода, то по итогам данного отчетного/налогового периода вам платить в бюджет ничего не надо (п. 1 ст. 287 НК РФ). Например, сумма аванса за I квартал составила 15 000 руб., в течение II квартала вы перечислили ежемесячных авансов на общую сумму 15 000 руб., а по итогам I полугодия сумма аванса получилась равной 20 000 руб., то 10 000 руб. - по сути ваша переплата (20 000 руб. - 15 000 руб. - 15 000 руб.).